上市公司的三季报披露持续,随着愈来愈多科技成长类公司交出成绩单,更多公募顶流明星在三季度的操作曝光,继加仓皇马科技、万华化学后,傅鹏博对此前持有的隐形重仓股杭叉集团再度加仓,同时新进重仓了三季度净利同比增长310%的上机数控。

除去广受关注的睿远外,根据《红周刊》记者的统计,周应波、陆彬、周雪军、韩创等一批年内业绩优异的明星基金经理在三季度新挖掘的部分标的股也被曝光,其中周应波新进重仓了维宏股份,去年股基状元陆彬新进重仓了沧州明珠和广汇能源,周雪军开掘了兴森科技和景津环保,韩创则杀入了鼎通科技。

与此同时,记者发现科创板上市公司欧科亿几乎锁定了当季机构新进重仓的冠军头衔,十大流通股股东席位全部被机构所垄断,其中周克平、王崇、李元博等百亿基金经理在三季度新进,高楠等知名基金经理在三季度增仓。当然也有明星基金经理在三季度减持了重仓的股票,比如宝盈李健伟所管的三只基金依然出现在新光光电的十大流通股股东中,但是三只基金的持股数相比上一季度均减少,同样减少的还有三只松鼠中的乔迁和大北农中的刘辉。

科创板上市公司愈发受机构喜爱

明星机构荟萃欧科亿十大流通股股东

截至目前,茅指数和宁指数中多数投资者耳熟能详的股票尚未交卷,但是来自科技成长领域的多只标的股已经交出成绩单,比如10月21日公布三季报的欧科亿,这家主营是专业从事数控刀具产品和硬制合金制品研发生产和销售的高新技术企业,前三季度净利润1.7亿元,同比增长大约121%。

作为去年8月20日才上市的次新股,欧科亿上市以来的财务数据可谓是持续稳步上升:从2019年末的大约8800万元增加到去年末的1.07亿,再到今年三季度末的1.7亿。从上市公司的三季报披露来看,从1月1日到9月30日,公司实现营业收入7.59亿元,同比增长了53.18%。

作为通讯设备行业中的一家高科技公司, 华西证券在最新的研究报告中分析原因,优异的财务数据来源于数控刀片产销量和价格的双升,特别是公司的数控刀片今年已经有过三次提价。此消彼长,公司硬制合金制品的收入下降就被抵消掉了。同时报告指出,考虑到数控刀片量价提升和进口替代逻辑强,因此上调2021年到2023年的公司盈利预期。

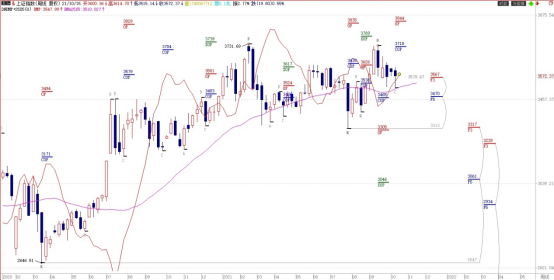

从二级市场该股的表现来看,开年迄今股价的涨幅已经超过200%,而公募基金对其的追捧愈演愈烈,从去年年报十大流通股股东中的无一上榜,到今年则完全是另一番场景。上市公司一季报时,5只新进公募占据了半数的席位,它们分别是汇添富的逆向投资和智能制造、交银的趋势优先、中海分红增利、恒越的核心精选。

到了上市公司二季报时,重仓的公募产品增加到了7只,这其中包括了泰达名将王鹏的代表作泰达转型机遇,到了刚刚公布的三季报,公募的席位增加到了8只,其中相关产品的掌门人包括了周克平、王崇、李元博、高楠等百亿名将。从分公司的情况来看,交银是最为看好该股的公募,特别是杨金金管理的趋势优先,蝉联了第一大流通股股东的席位。

数据显示,交银趋势优先今年目前实现的净值增长率达到66%,在同类基金中排名前十。虽然基金的三季报还未公布,但从上一季其重点配置创业板和科创板的思路分析,其大概率延续了这一投资重点,6月30日时欧科亿就排在了十大重仓中的第七位。

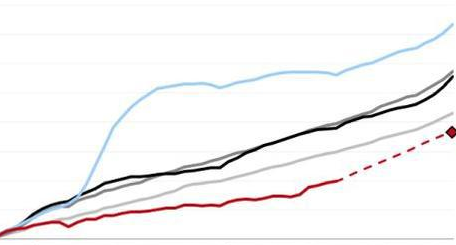

图1:欧科亿十大流通股东(截至2021年9月30日)

同样是来自于科创板,专营汽车连接器和通讯连接器的鼎通科技也同期交出了成绩单,其十大流通股股东中也是出现了一位今年业绩出色的公募掌门—韩创。Wind显示,该股中报时的十大流通股股东中,尚且只有韩创管理的大成新锐产业一只公募,但是到了上市公司三季报时,前十席位中一下子涌现出了五只公募产品,不过数量最多的还是大成系,具体包括了新锐产业、核心趋势、国企改革三只产品,而三只基金的舵手均是韩创。

中信证券在研报中表示,单季度来看,公司三季度单季度实现营收1.48亿元,归母净利润2891.08万元,同比增长分别为45.43%和54.71%。业绩高增主要系移动通信网络建设加速,下游客户需求旺盛,公司通讯连接器组件产品实现快速增长。

陆彬重仓沧州明珠、广汇能源

周雪军挖掘兴森科技和景津环保

分析今年业绩出色的公募,对于资源类股票的布局自然是一大主因,上述多只产品联手重仓鼎通科技的韩创,其管理的大成新锐也出现在广汇能源的三季报十大流通股股东中,而同时出现在其中的公募还有去年的股基状元陆彬。

三季报显示,他管理的动态策略和核心成长在三季度双双杀入前十,排在十大流通股股东的最后两位。而这显然和公司的基本面巨变有关。在经历了此前两年的亏损后,在今年能源走俏的大背景下,公司的煤炭资源奇货可居,共计拥有六大煤田,目前自产煤炭约800万吨/年。而主要受到“煤超疯”的影响,最新公布的第三季度净利13.53亿元已经超过去年全年的11亿净利。今年中报时,记者发现十大流通股股东中唯一的公募,是当季新进的广发多因子灵活配置,唐晓斌所管理的这只基金今年一度在排行榜前,可惜三季报中看不到了这只基金的名字。

值得一提的是,公司的主营业务不仅包括煤炭,同时还有天然气和甲醇等产品,在当前能源及大宗商品供需矛盾加剧的背景下,公司的产品系列联手上涨,尽管有关于煤炭价格调控的文件窗口指导,但东方不亮西方亮,资源的优势或许才是陆彬的关注点所在。

图2:广汇能源十大流通股东(截至2021年9月30日)

有趣的是,陆彬管理的低碳先锋还新进重仓了业绩有所下降的沧州明珠。公司三季度营业收入为7.49亿元,同比下降12.03%;归母净利润1.1亿元,同比下降18.18%。不过公司前三季度净利润3.43亿元,同比增长44.03%。主要原因是报告期公司锂离子电池隔膜产品以及BOPA薄膜产品销量较上年同期增长,锂离子电池隔膜产品单位成本较上年同期降低,产品盈利能力提升;BOPA薄膜产品毛利率较上年提升,产品盈利能力增强所致。作为凭借新能源战役成名的陆彬来说,对能力圈公司的了如指掌或许是他选择重仓的主因。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有