本文由智堡翻译,原文为公开版权,内容仅代表作者观点,不代表智堡的立场和观点,译文仅供教育及学术交流目的使用。

亚特兰大联储主席拉斐尔·博斯蒂克(Raphael Bostic)于2021年10月12日在彼得森国际经济研究所(PIIE)就通胀问题发表了直播演讲。

博斯蒂克表示疫情彻底颠覆了通胀。当前的高通胀动态和疫情前数月中的情况截然不同。

博斯蒂克和亚特兰大联储都认为,“情节性”(episodic)比“暂时性”(transitory)更适合描述由疫情引发的价格波动。即这些价格变化与疫情的独特存在紧密相关,并且随着疫情的完全结束最终会自己消退。

不过,引发价格压力的严重而广泛的供应链中断并不是暂时的,这一点正变得越来越明显。

真正的危险是,供应链瓶颈和随之产生的价格压力持续的时间越长,就越有可能改变消费者和商界的预期,尤其是改变他们对商品定价和工人薪酬的看法。

博斯蒂克强调,FOMC看重数据依赖性(data dependence),他正是通过这一视角考察灵活的平均通胀目标制(FAIT)。

博斯蒂克认为,目前的情况表明,应该取消FOMC在紧急情况下所采取的货币政策立场,从减少月度资产购买额开始。

不想活在有趣时代的人恐怕不应该出生在本世纪。在21世纪头20年里,新冠疫情可谓是第二大结构性(重大)经济冲击——本人认为“大衰退”(Great Recession)排在第一,并有可能最终被证明是我们人生中最深刻的一次经济冲击。

疫情彻底扭转了一项关键经济要素——通胀。现在的高通胀动态和疫情流行前几个月的情况大不相同。此外,高通胀的持久性已经成了一个有争议的话题,也许诸位中有人已经参加过这些“辩论”。

今天我将与各位一起讨论最近几个月非同寻常的通胀环境,以及我对这种环境下政策的看法。

在进一步探讨之前,请记住这些观点是我个人的,并不一定反映我在FOMC同事们的观点。

诸位应该发现了,我带了个道具到讲台上。这是一个上面贴着”暂时性“(transitory)的玻璃罐。在过去的几个月里这个词对我和我的员工来说已经变成了一个“脏话”。每当有人说”暂时性“就必须放一美元进这个“脏话罐”里。

我并非对这个词的含义本身有什么意见,而是对用它来描述当前的通胀动态有意见。

这个词在韦氏在线词典上的第一个定义是“一段短暂的时间”或者“暂时的”。在这个定义中,时间(概念)是明确存在的,我推测大多数美国人都是这样理解“暂时性”的。

然而,它的第二个定义是,”趋于消亡“或者“不可持续”,很多经济学家在说这个词的时候是指这个意思。这个定义与时间的概念更加脱钩。在这里,该词的使用进一步混淆了已经混乱的时间(概念)。

经济学家和政策制定者试图描述的现象是,剧烈的价格波动存在于一组特定商品和服务中,这些相对价格变化的主要原因是消费从服务(如旅游和外出就餐等)转向商品,以及供应链中断限制了半导体等零部件供给。

和这个词相比,我觉得“情节性”(episodic)更适合描述由疫情导致的价格波动。这些价格变化和疫情的独特存在有莫大的关系,一旦疫情结束,这些价格变化最终会自行消解,对长期价格稳定也没有必然的威胁。

从这个意义上说,我们可以预期汽车租赁和二手车、木材以及其他与特定需求相关的物品价格将恢复到疫情前的水平。实际上我们已经看到了这种逆转的苗头,某些人把这个现象作为证据来证明这个词(“暂时性”)的使用是正确和完全恰当的。

话虽如此,但越来越明显的是,这段疫情“情节”(episode)(主要是严重和广泛的供应链中断)所引发的价格压力,将不会是短暂的。多个来源的数据表明,这种情况持续的时间比大多数人最初认为的要长。根据这个定义,这些力量并不是暂时性的。

在我看来,我们最好用一个能够避免这种内在冲突的词,尤其是当该词更通俗的用法指向错误推论时。所以我和我的团队不会再使用“暂时性”去描述这些问题。

这些“情节性”价格波动产生的巨大影响,造成了至少两个与通胀前景相关的问题。

首先,与汽油价格波动类似,疫情引发的剧烈价格波动,可能给我们对当前通胀轨迹的解读蒙上阴影。

以8月份的CPI报告为例(明天我们可能会得到一份类似的9月CPI报告)。剔除食品和能源价格后的核心CPI在8月走软,年化后仅上升1.2%。这是自2月以来最小的一次环比增长,促使一些人得出通胀风险开始减弱的结论。

但我不这么认为。我相信价格压力从少数分项开始变宽(broaden)的证据已经堆成山。少数项目指的是与供应链问题或服务业重新开放最直接相关的分项。如果我们仔细查看报告,会发现8月份CPI消费市场篮子中有四分之三的项目涨幅超过3%。

旧金山联储的PCE价格离散指标也反映了这种不断增长的通胀压力。一个特别惊人的统计数字是:今年7月,在以支出加权的PCE市场篮子中,约一半分项的同比增长率超过了过去五年的平均水平,至少高出两个标准差。非统计专业的人可以这样理解:在稳定的通胀环境下,我们很少会看到这样的增长率。

对传统核心通胀指标的关注忽略了价格压力扩大的明显证据,这一点多少令人感到不安。此外,这种广泛的价格压力也可以在衡量潜在通胀(underlying inflation)的许多替代性指标中看到,这个话题我稍后会再提起。

其次,也是我认为真正的危险是,供应链瓶颈和随之产生的价格压力持续的时间越长,就越有可能改变消费者和商界的预期,尤其是改变他们对商品定价和工人薪酬的看法。

事实上,今年企业和消费者的通胀预期有所上升。短期预期大幅走高;事实上,亚特兰大联储未来一年商业通胀预期指标已经到达10年来的最高水平。

更重要的是,长期通胀预期也开始攀升,许多指标已升至十年未见之水平。

通胀前景面临的这些上行风险值得密切关注。根据亚特兰大联储的调查问卷和地区经济情报收集程序,许多企业预期供应链挑战将持续到2022年年中。

这些证据进一步表明,许多企业已经在用更加结构化的方法应对供应链挑战。很多高管并非坐等当前供应和生产问题的结束,而是在寻找新的或冗余供应商,将自己的库存管理系统从“准时制”(just in time)改为“足备制”("just in case),并采取其他措施使自己免受未来这种规模的供应中断的影响。毫无疑问,许多努力都涉及到在更高效和精益的生产方法与昂贵但不那么脆弱的模式之间的权衡。但关键一点是,我们看到一些商业领袖对其商业模式韧性的预期已经发生了变化,带来他们对其他事物的期望也可能发生变化的风险。

我在FOMC的任期内,委员会一直很重视“数据依赖性”,部分原因是过去十年的经验告诉我们,先发制人的、基于模型的政策行动可能会阻碍许多潜在工人更积极稳健地进入经济中。

我正是通过这个视角来考虑灵活的平均通胀目标制,缩写是FAIT,我把它读作“fate”。

诸位皆知,FOMC的长期目标和货币政策策略声明承诺实现“一段时间内2%的平均通胀率”。声明还说“在通胀持续低于2%一段时间后,通过瞄准略高于2%的通胀目标一段时间可能是合适的货币政策”。

委员会对“平均”和“一段时间”的定义比较宽泛。在我看来这是合理的,因为在知道经济可能会随着时间推移遭遇动荡环境(比如我们现在所处的环境)的情况下,将委员会禁锢在僵化的政策方法中是不明智的。

即便如此,我们应该认真思考并精确讨论应该如何理解委员会的衡量标准。

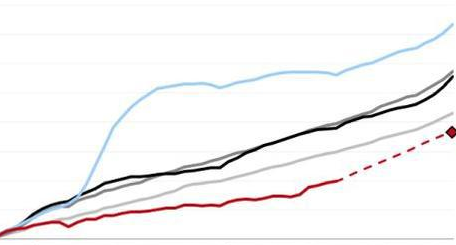

美联储内外经济学家们的研究表明,4年到8年不等的考察窗口是合理的。我的员工用亚特兰大联储潜在通胀仪表盘计算了各种情景下的数字,得到了有趣的结果。

我们先看最长的考察窗口。下表展示了核心PCE、核心CPI、截尾平均通胀数据、亚特兰大联储粘性价格CPI,以及其他一些与价格变化周期敏感性相关的测量指标(8年年化增长率)。右边两列显示了2021年8月和2020年8月的均值数据。每个单元格都用颜色编码,用以展示其距离价格稳定目标有多远。绿色意味着,读数与2%的核心PCE目标差距保持在25个基点以内。蓝色代表低于目标25到50个基点,黄色代表高于目标25到50个基点,红色表示高于目标50个基点以上,紫色则是低于目标50个基点以上。

2021年8月,9个潜在通胀指标中有8个都是绿色的(在2%目标水平上下的25个基点之内)。核心PCE在这段时间内接近2%(1.9%),高于一年前的1.6%。即使按照八年平均的标准(较长的时间窗口),潜在通胀率也已经接近平均2%。

而对于较短的FAIT窗口,例如4年,可以看到今年潜在通胀已经达到或超过了FAIT标准。

如果你纠结于4年窗口和8年窗口的区别,那我们折中一下。如你所见,无论我们着眼于4年还是6年的窗口,得出的结论是相同的。

如果我们再收紧窗口观察更近期的时间段,比如两年,一年和六个月,更多的红色开始出现(意味着高于目标50个基点以上)。从本质上说,所有这些潜在通胀的指标都指向持续增长的、基础广泛的通胀,且已经达到或高于我们的目标。

对我来说,结果很明显。如果高度宽松的货币政策旨在纠正过去的通胀不足,那我们已经完成了这一使命。

但这个结论引出了另一个重要问题:怎样才算超调2%的目标?什么又是“适当地超过2%”?

即使是在更长的时期内,比如6年的窗口内,平均通胀达到2.25%,我也不太担心。我担心的是通胀轨迹是否陡峭,且有可能持续到足以让长期通胀预期失去锚定的程度。

无论选择如何分析数据,我已看到足够的数据来得出结论,潜在通胀确实高于FOMC制定的2%的目标。此外,价格上涨的压力正在扩大,超出少数由特殊力量所推高的相对价格。

食品服务业就是价格和薪资压力的有力佐证。在非家用食品类别中,通货膨胀显示出持续的迹象,与此同时,由于餐厅经营者招聘困难,员工薪酬大幅攀升。然而,这一类别代表了更广泛的指标,表明工资虽然迅速上涨,但仍落后于物价。

当然,现在就宣称我们正身处导致大通胀的工资-物价螺旋上升通道之中还为时过早。但这种情况值得谨慎注意,我和我的工作人员正在密切关注。

总的来说,我仍然认为,目前的高通胀是“情节性”的,是由疫情导致的诸如供应链和劳动力市场中断等问题造成的。但严重且普遍的供应链问题可能会比我们大多数人最初预期的要长。

到目前为止,各项指标还没有显示出长期通胀预期失控的危险。但这种“情节性”压力有可能持续很久并足以使预期脱锚。我们会一直谨慎关注这一点。

在我看来,价格稳定的命运可能在未来几个月岌岌可危。我认为通胀未来可能会保持在2%以上。会持续多久我不敢说。但上行风险明显。

我相信我所描述的情况足以支持FOMC取消在紧急情况下所采取的货币政策立场,从减少月度资产购买额开始,正如我们在上个月会议上所讨论的。

这是FOMC新政策框架下的第一个通胀周期。因此,对我来说,向公众传达我们如何衡量实现通胀目标的进展,以及我们认为消费者、商界和市场应该关注哪些合适的通胀信号,显然是有价值的。

我希望今天已经阐明了自身想法。

翻译:熊涌;编辑:钟政昊

原文标题:The Current Inflation Episode: Have We Met Our FAIT?,来源:亚特兰大联储主席Bostic的演讲,发表日期:2021年10月12日

文章有所删节

本文作者:熊涌,文章来源:智堡Wisburg,原文标题:《亚特兰大联储主席:别再说“暂时性”通胀了》

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有