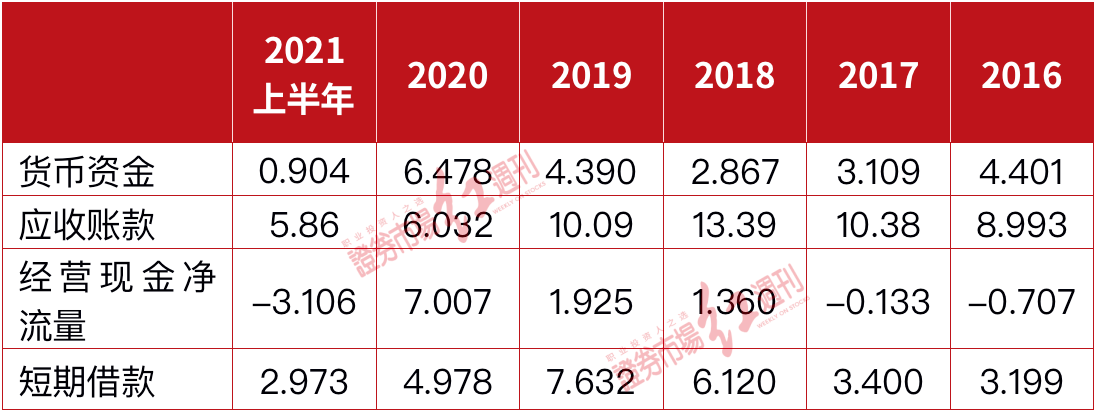

过去几十年,大宗商品价格和美元走势一直负相关联系。

但高盛指出,考虑到本轮商品周期供需极度紧张的特殊性,美元等宏观因子的影响正在减弱,负相关联系已经被打破。

与历史规律相反,美元正受到大宗商品价格上涨推动持续上行,本轮商品牛市或将延续。

受持续性的财政赤字、现货市场吃紧和供应短缺推动,以能源和金属为首的大宗商品价格目前已飙升至多年高位:大宗商品指数的总回报率较上年同期水平超过42%。

与此同时,受欧元走弱、美联储紧缩预期以及宏观经济不确定性上升影响,美元贸易加权汇率持续飙升,此前创下年内新高。

高盛指出,历史上石油和美元之间存在很强的负相关关系,这背后主要受多种结构性因素的影响。

首先,美元是一种反周期资产。

当全球经济增长强劲时,投资者将资金从美元和美国国债市场转向新兴市场,帮助后者建立外汇储备。这些外汇储备随后被用来购买欧元和其他发达货币,以分散其外汇储备,这拖累美元表现。

其次,石油生产国的过度储蓄与油价通胀之间存在关联。

在本世纪初的石油超级周期中,大宗商品生产国在油价上涨过程中积累了大量美元储备,这些储备随后转化为流动性,在全球范围内作为信贷循环使用,这导致美元贬值以及更高的以美元计价的成本通胀的上升。

欧洲能源危机已经完全打破了这种联系。高盛认为,与历史规律相反,美元正受到大宗商品价格上涨推动。

目前大宗商品供应受限依然处于相对极端水平,这在欧洲和亚洲能源市场引发价格飙涨和极端的现货溢价。

更重要的是,这些制约因素不仅限于天然气、煤炭和石油,还包括铝或钢铁等其他能源密集型大宗商品,这引发投资者对通胀的担忧。

大宗商品资产持续上涨同时降低了经济增长预期,尤其是美国以外的市场。

从历史上看,能源危机和通胀冲击主要发生在美国,这导致美元走软。

但目前的能源危机主要集中在欧洲和亚洲地区。相关国家正就全球煤炭和天然气的供应展开激烈的争夺,这必然导致广泛的能源贸易逆差。

目前能源价格飙升已经威胁到消费者和工业活动,而美国是世界上唯一没有受到能源价格飙升影响的国家。如果煤炭、天然气和石油价格继续大幅上涨,考虑到寒冬及大宗商品断供的大背景,全球经济增长(除美国外)可能受到影响,这将提振美元相对表现。

如果美元持续走高,最终是否会破坏大宗商品牛市周期?

高盛认为这种状况概率性不大:强势美元或名义或实际利率的上升都不会影响本轮大宗商品的牛市。

高盛认为,石油—美元之间的相关性减弱早在欧洲能源危机之前就已经开始,而这与美国和世界各地不断上升的通胀预期有关(推动大宗商品价格上涨)。通胀前景的飙升基本上抵消了过去三个月美元走强的趋势。 鉴于根深蒂固的劳动力短缺问题和实物商品供应限制,目前这一趋势可能会持续下去。

大宗商品与美元之间在现实中的关系并不稳定,双方关系取决于大宗商品围观供需和美元宏观基本面的变化。

美元走势往往更受宏观市场驱动:与股票和债券类似,对经济增长或货币政策的远期预期会影响美元走势。而作为现货资产的大宗商品则与当前的基本供需经济状况挂钩。

美元和大宗商品的相对波动性也很重要:美元的波动性比大宗商品要小得多,前者受到超宽松货币政策的抑制,而后者则受到高于正常水平的库存减少的推动。这种波动性的差异可能是压低两者相关性的一个重要因素。

高盛指出,大宗商品与美元之间的相关性总体上随潜在的实物供应紧张而波动。对于基本面相对紧张的市场,美元等宏观因素的重要性相对减弱。

回顾1990年的历史,每当石油市场出现大幅现货溢价时,石油与美元的负相关性就会呈现出减弱的趋势。

高盛解释称,这是由于当石油库存在供需冲击的下快速消耗时,像美元这样的宏观因素对原油价格的影响就会较小。当前油价与美元的关系的减弱也是微观因素主导价格走势的结果,

除石油外,其他大宗商品的状况也是类似:由于电力短缺,全球铝的现货供应极其紧张,这导致其与美元的联动程度远低于历史水平。相反,玉米、大豆、锌或镍等实物供应较为宽松的市场,相关商品价格走势与美元的负相关性更强。

高盛总结称,虽然传统上大宗商品价格和美元走势一直存在负相关联系,但考虑到目前大宗商品牛市微观供需极度紧张的特殊性,美元等宏观驱动因子对于大宗商品价格的影响可能处于相对次要的地位。这应该会使大宗商品在美元走强时期更具弹性。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有