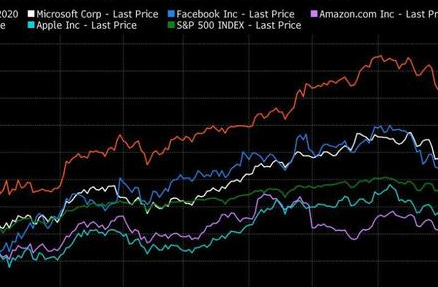

10月19日周二美股盘后,作为“疫情经济”的受益者,美国乃至全球最大的视频流媒体巨头奈飞发布了2021财年第三季度财报,率先开启了大型美股科技公司的财报季。

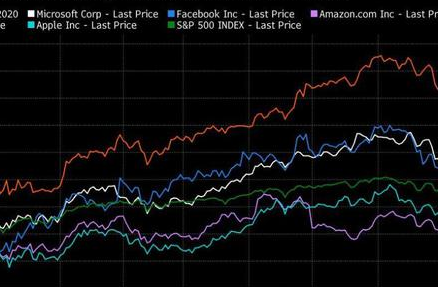

由于奈飞三季度关键盈利指标EPS和净付费用户增量均超过市场预期,盘后一度涨超2%,但最终转跌。该股周二一度跌0.9%,尾盘转涨,重新逼近历史最高,今年累涨18%,略逊于同期标普500指数表现。

奈飞的主要涨幅集中在过去三个月,并在两周前创新高,而7月的二季报发布前还是FAAMNG明星科技股中唯一年内累跌的巨头,并曾一度跌入技术位回调区间(从52周新高跌10%)。

财报显示,奈飞今年三季度营收74.8亿美元,同比增16%,符合市场预期和公司官方指引。每股收益EPS为3.19美元,远超预期的2.56美元,较上年同期的1.74美元大增83%。营业利润同比增33%至18亿美元,营业利润率23.5%同比增长了3个百分点,并高于公司此前预期。

当季全球流媒体付费用户数净新增438万,显著高于公司官方指引的350万以及分析师预期的372万,并较2020年三季度的新增220万翻倍。这令季末其全球流媒体付费用户总数升至2.14亿,高于分析师预期的2.13亿。去年末,这一总数曾首度超过2亿大关。

亚太地区连续第二个季度成为会员增长的最大贡献者,付费净增220万,占当季总增量的一半。欧洲、中东和非洲地区的用户增加180万,显著高于二季度的增量18.8万,主要由于一些剧目产生了特别强烈的反响。拥有该公司最大用户群的美国和加拿大新增订阅7万,扭转了二季度时新增用户环比减少的不佳趋势,拉美地区会员增速也较慢,与当地市场接近饱和有关。

奈飞的四季度官方指引也利好,预计全球流媒体付费用户净增850万,与去年四季度的增量一致,并较今年三季度的增量翻倍。但作为拥有“史上最强大内容产品矩阵的四季度”,内容开支抬升将拉低利润率,预计四季度营业利润率从去年同期的14%腰斩至6.5%,全年营业利润率约为20%。

公司表示,由于去年与新冠疫情相关的生产延迟,今年前两个季度提供的内容量低于正常水平,因此下半年更强劲的内容量回归带来了积极影响。9月17日上线的爆火韩剧《鱿鱼游戏》已成为奈飞史上最大的电视节目,全球有1.42亿家庭会员在首发一个月内收看,并在包括美国的94个国家/地区被评为奈飞节目之首,备受欢迎的周边产品正进入零售市场。

同时,奈飞已经在选定的国家/地区测试游戏产品,但该计划仍处于早期“试错和改进”阶段,而三季度其收购的第一家游戏工作室Night School Studio将帮助增强游戏开发能力。公司称,游戏将包含在会员订阅的服务项目中,不会提供广告或应用内购买,即不会货币化会员游戏的过程。

奈飞曾在7月下旬的二季度财报中提到,公司正处于进军视频游戏业务的早期阶段,最初将专注于手机游戏,订阅用户在享受游戏服务时不会增加成本。

奈飞称,如果没有新的疫情复燃或无法预见的事件导致大规模停产,预计2022年的内容发布将更为规范化,原创内容更多,发布时间表也更为平衡。未来公司将不再统计观看平台剧目的账户数量,而是转为报告观看时长/小时数,作为衡量用户参与、互动和满意度的更好指标。

有分析称,长期投资者应注意到奈飞不再以来债务来推动增长,疫情期间公司不仅巩固了市场地位,还有望实现自由现金流转正,这些应被视为对股价利好的因素。奈飞此前便表示,不再需要筹集外部款项(即借贷)来为日常运营提供资金。

奈飞今日称,第三季度经营活动产生的净现金为8200万美元,去年同期为13亿美元,当季自由现金流 为-1.06亿美元,去年同期为11亿美元,主要由于疫情期间内容生产停滞。年初至今的自由现金流为4.1亿美元,尽管预计四季度自由现金流因内容生产增加而为负数,公司仍预计今年有望接近自由现金流的收支平衡,并预计2022年及以后的年度自由现金流均为正数。

三季报发布前,FactSet调查的至少10位分析师在过去一周提高了对奈飞目标股价。凭借9月推出后迅速风靡全球的热门生存游戏类韩剧《鱿鱼游戏》,华尔街乐观地认为,在经历了令人失望的上半年之后,奈飞的订阅用户到年底前将重新加速增长。

华尔街见闻提到,奈飞都没想到《鱿鱼游戏》能成该平台的史上最强收视冠军。据彭博社,在这部奈飞原创剧发布后的23天里,全球约1.32亿人收看了至少两分钟,超过奈飞此前的最火剧集《布里奇顿(Bridgerton)》;同期有8700人看完整季,人数比Comcast的Peacock流媒体和苹果电视合计订户还多。奈飞内部对这部剧的估值接近9亿美元,而制作成本仅为2140万美元。

数据供应商YipitData预估称,在亚太地区的推动下,全球奈飞app下载量已达2021年最高水平。分析称,除了《鱿鱼游戏》大火,《宋飞正传》可在奈飞点播以及其他热门电视剧的新季出炉,都表明奈飞的吸引力在后疫情时代也将保持强劲,订阅用户的反弹速度可能比很多人预期要快。

瑞银分析师John Hodulik在周一最新研报中,重申今年1月就持有的“买入”评级,并将目标价从620美元大幅上调至720美元,理由主要是奈飞的“强大内容列表”:

“原创内容不断推出、热门剧集回归和新的热点剧目涌现,将推动订户获取、用户参与度和业绩增长的改善,预计第三季度的订户趋势会发生变化并在第四季度加速,有助于推动今年最后几个月和明年的用户增长,应用下载量表明三季度的净新增用户将高于350万的官方指引。”

Loop Capital 分析师 Alan Gould和Guggenheim分析师Michael Morris都提到,奈飞最火的10部剧里有三部是国际制作(韩剧《鱿鱼游戏》、西班牙剧《纸钞屋(Money Heist)》和法剧《绅士怪盗(Lupin)》),与竞争对手相比,奈飞在全球原创剧生产方面处于“多年领先地位”,进而将推动用户的超预期增长

随着奈飞的全球订户基数突破2亿大关,其客户货币化的关键指标——全球付费流媒体订阅用户年增长率从2015财年起便呈现稳步下降趋势,华尔街预计今年的总增长率同比降至个位数区间。因此,市场更加关注奈飞业务多元化,包括在视频游戏、活动组织和电商卖货等新领域的进展。

几周前,奈飞宣布收购第一家游戏工作室Night School Studio。美股研投网站The Motley Fool称,《鱿鱼游戏》已经成功吸引了游戏玩家的注意,不少主播和内容创作者在少儿游戏平台Roblox和电游《堡垒之夜》中复刻相关剧情,可以被视为奈飞未来视频游戏计划的积极信号。

此外,奈飞在10月初与沃尔玛合作推出“Netflix Hub”独家新零售中心,《鱿鱼游戏》、《怪奇物语》、儿童节目《CoComelon》等热门剧目周边产品将在此销售,还推出了类似目的的新零售网店,由加拿大跨境电商Shopify提供支持,都可能受益于今年的年末节假日购物季。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有