今年以来,市场进入了经济快速回升盈利大幅向上的阶段。在这个背景下,盈利弹性大的周期成长板块凭借着超预期的业绩高增长取得了非常亮眼的表现,二、三季度市场风格分化演绎至极致。不过当前环境已经出现了一些变化,市场交易复苏的逻辑已经基本结束,风格也开始逐渐趋于平衡。作为中国核心资产的代表,沪深300指数具备持续稳定较高的盈利能力,并且在经过前期调整后,当前估值也已经处于合理偏低的水平。往后看,在流动性较为充裕以及外资持续流入的背景下,预计资金将持续回流核心资产,沪深300指数具有极佳的投资性价比。

2016年之后,在供给侧改革等经济环境变化的推动下,A股市场走出了一轮时间较长的价值投资风格,大市值公司的价值不断被发现,市场给予了大市值企业盈利“稳定性”越来越高的估值溢价。行情演绎至极致时,短期业绩增速已经不足以解释大市值公司和小市值公司的估值差异。

截至2021年2月底,在目前有卖方研究覆盖的2000多家上市公司中,市值在0到50亿公司的PEG中位数仅0.7,50到100亿公司的PEG中位数是0.8,100到200亿公司的PEG中位数是1.0,200到500亿公司的PEG中位数是1.3,500亿以上公司的PEG中位数是1.6。A股上市公司的PEG随着市值规模上升而显著上升,大市值公司的“盈利增速”要比小市值公司更贵。

不过随着今年二季度以来市场整体风格的切换,目前来看,这种市值带来的“盈利增速”估值溢价已经完全消失。截至2021年9月底,市值在0到50亿公司的PEG中位数为0.6,50到100亿、100到200亿、200到500亿以及500亿以上公司的PEG中位数均是0.7,不同市值上市公司的PEG基本相同。

从指数的估值水平来看,沪深300指数的高估值已经得到了充分的消化,处于合理偏低的水平。截至2021年9月30日,沪深300指数的PE(TTM)为13.1倍,距离2021年2月17.4倍的高点下降了25%。从所处的历史分位点来看,当前沪深300指数的市盈率处于41.8%的历史分位数,处于合理偏低的水平,要远远低于2月份接近80%的历史高位。

沪深300指数汇集了一批中国股市的优质公司,能够反映当下最核心的权益资产。从上市公司的构成结构来看,2007年处于经济快速增长阶段下的沪深300指数成分股以周期板块为主,金融、材料、工业以及能源四个板块的权重占比超过七成。而在当前的沪深300行业权重构成中,虽然占比最大的仍然是金融板块,但其权重占比已经从28%下降至23%,能源、材料等重工业板块占比大幅下降,而代表新经济发展方向的消费医药和科技类板块占比显著提升。其中,信息技术板块的权重占比从 2007 年的 2%大幅提升至 2021年的 17%,日常消费板块权重占比从5%大幅提升至15%,医疗保健板块权重占比从2%提升至10%。

2007年底沪深300指数前十大权重股基本集中在中国石化、中信证券、浦发银行等金融能源板块;而截至2021年9月底,沪深300指数的权重股中,既有贵州茅台、美的集团为代表的消费股,也有隆基股份、药明康德等医药科技类股票,符合当前经济结构转型、产业升级的大方向,也反映出了当前市场转向科技、医药、消费的大趋势。

沪深300指数具有持续稳定较高的盈利能力,这是指数未来长期走好的基础。2016年以来,沪深300指数的ROE中枢水平维持在11.2%,远远高于中证500指数的7.5%和中证1000指数的6.4%;而且沪深300指数的盈利稳定性较高,即使是在2020年初新冠疫情导致经济出现深坑的情况下,沪深300指数的ROE仍然能够保持10%左右的水平。

在投资中,我们时常讨论要把握“不确定性”中的“确定性”,而上市公司盈利的稳定性就是所谓“确定性”的一个重要内容。我们在此前的报告中提到过,在经济下行周期中,企业的“盈利确定性”可以被视作一种优势,因为在经济不好的时候,这种“盈利确定性”保证了企业盈利在市场整体中排序更靠前。

今年以来,市场进入了经济快速回升盈利大幅向上的阶段。在这个背景下,“盈利稳定性”带来的“确定性”优势逐渐消失,同时因为“稳定性”而丧失了“向上的弹性”,这也是今年二季度以来沪深300指数超额收益持续走弱的根本原因。与之相反,在今年的复苏行情中,盈利弹性较大的周期板块以及中小市值风格的股票则是凭借超预期的业绩高增长取得了亮眼的表现。

不过当前环境出现了一些变化。统计局最新公布的9月制造业PMI数据为49.6%,是2020年2月以来首次回落至荣枯线以下。站在当下的时点来看,可以肯定的是,这一轮经济复苏的高点出现在5月份,各类增长指标的下行趋势已经明确,市场交易复苏的逻辑已经基本结束。经济开始下行,市场整体盈利的不确定性增加,企业“盈利确定性”的重要性便也会相应上升。

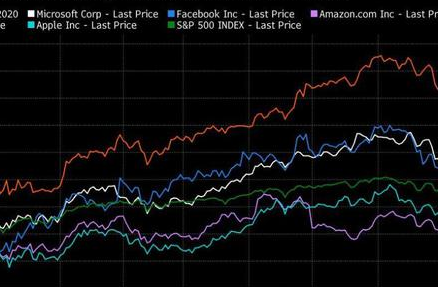

事实上,当前沪深300指数已经走出超额收益,资金开始布局核心资产。以当前市场上跟踪沪深300指数ETF中,规模最大、流动性最好的华泰柏瑞沪深300ETF(代码:510300)为例,9月份以来基金的累计申赎额在持续回升。预计在后续流动性保持宽松的情况下,资金将持续回流核心资产。

一方面,流动性环境整体仍然宽松,这为权益市场创造了有利的环境。央行表示,要综合运用多种货币政策工具,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。利率端来看,逆回购加权平均利率、SHIBOR隔夜利率、质押式回购利率均处于稳定较低的水平。往后看,市场流动性仍将维持相对充裕,相比于前期涨幅较大、收益风险比下降的板块,调整后的核心资产具有更高的投资性价比。

另一方面,随着中美关系的缓和,盈利好、估值低的A股资产将持续吸引外资流入。10月9日上午,刘鹤与美贸易代表戴琪举行视频通话。双方进行了务实、坦诚、建设性的交流,讨论了三个方面的问题:一是中美经贸关系对两国和世界都非常重要,应该加强双边经贸往来与合作。二是双方就中美经贸协议的实施情况交换了意见。三是双方表达了各自的核心关切,同意通过协商解决彼此合理关切。中方就取消加征关税和制裁进行了交涉,就中国经济发展模式、产业政策等问题阐明了立场。双方同意本着平等和相互尊重的态度继续沟通,为两国经贸关系健康发展和世界经济复苏创造良好条件。

从持仓特征来看,外资持股的偏好较为固定,且与沪深300指数成分股组成特征相近。外资持股行业分布主要分布在食品饮料、电气设备、医药生物、银行、家用电器等消费医药及金融科技板块;个股布局集中在重仓行业的龙头公司,截至9月末,陆股通持仓市值前20家公司依旧以下游的食品饮料、家用电器等消费行业龙头和金融、医药、电气设备行业龙头为主。

本文作者:燕翔、许茹纯、朱成成、金晗,来源:国信策略组 追寻价值之路,原文标题:《价值回归——如何看待当前沪深300的投资价值?(国信策略)》

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有