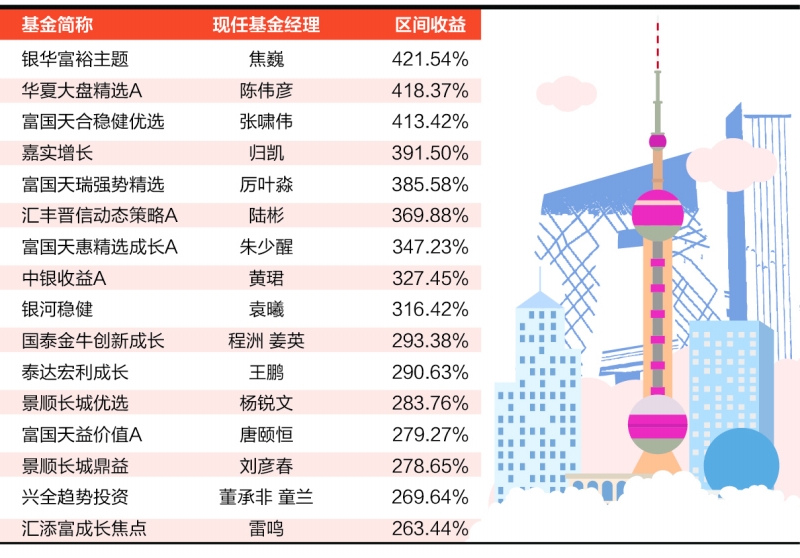

今年年初,美股上演一场逼空大戏,散户联合起来暴击冲基金大佬,Gamestop股价几天时间内翻了10倍,而空头惨遭碾压,彻底逆转了机构“收割”散户这一传统。

周一,据彭博报道,一份备受期待的美国证券交易委员会SEC关于游戏驿站GameStop公司交易的报告出炉,报告数据显示,GameStop个人账户交易数量在年初每日增加1万,1月27日达到最高点约90万,而在1月28日交易GameStop的个人账户数量从90万左右的峰值下降至25万。GameStop股价在1月8日到1月27日不到三周内飙升了2700%,1月28日达到483美元的高点,然后下降了86%,直到二月初才止跌。

同时,这份长达44页的文件详细介绍了SEC会对当时GME散户逼空机构事件的评估,也为SEC主席GaryGensler推动加强规则增添了动力。

此报告在许多可能引发危险信号的问题上进行了评估,包括经纪商收到的后端付款、交易游戏化以及卖空披露等,但它并没有将游戏驿站事件责任归咎于单一原因或实体。虽然机构官员没有提供具体的政策建议,但他们确实表示,这一事件值得仔细研究促使经纪人限制客户交易的因素,在线交易平台流行的类似视频游戏的功能。

今年8月, SEC 表示,正在加强对在线经纪券商和投资顾问的调查,调查所谓的交易“游戏化”和鼓励交易行为。

SEC称,在线投资公司和经纪券商通常会使用“预测性”分析工具,这些工具向客户们展示在最佳结果下的收益。虽然经纪商们会披露他们的预测模型并不能保证未来的回报,但投资者们仍可能会被乐观的利润预测所误导,而实际上低估了特定投资的风险。

SEC 认为,在线经纪商被吸引通过有争议的订单流支付行业做法增加收入,正在将股票交易变成一种游戏,以鼓励散户投资者的活动。订单流支付及其产生的激励措施可能会促使经纪自营商找到增加客户交易的新方法,包括通过使用数字参与实践。

据悉,订单流付款是Robinhood最大的收入来源之一,Robinhood是千禧一代青睐的股票交易应用程序,在过去一年中吸引了创纪录的新客户,并于8月上市。不过,这种做法正受到越来越严格的审查,因为许多人表示,它与被激励向向他们支付最大回扣的做市商发送订单的券商存在利益冲突。SEC主席GaryGensler曾警告说,禁止这种做法并非不可能。

为了激励交易,包括Robinhood在内的一些经纪人使他们的平台具有视觉吸引力,并提供类似游戏的功能,例如积分、奖励、排行榜和奖金,以增加参与度。在批评中,Robinhood在3月份下线了五彩纸屑动画的功能。

报告称:“应该考虑可能旨在从交易中创造积极反馈的类似游戏的功能和庆祝动画是否会导致投资者进行更多的交易。”

今年1月,GME股价短短一个月累涨逾1600%,成为美股散户抱团股火拼做空机构的大赢家。美版虎扑Reddit的散户大本营——WallStreetBets(WSB)分论坛出现多个用户发帖力挺GME,真名为KeithGill的论坛用户DeepFxxingValue成为助推散户热捧GME的“带头大哥”,他在一年多里把5.3万美元的GME投资变成了730万美元。

做空GME的对冲基金MelvinCapital1月损失53%,因散户逼空被迫清仓GME头寸。GME散户抱团的疯狂程度让大空头香橼都缴械投降。香橼被网暴到“闭麦”,先是宣布不再评论该股,后称结束近二十年的做空研究,将专注研究个人投资者的做多机会。

就在1月,华尔街上演了拔网线、关服务器,甚至禁止交易的一幕。先有平台Discord决定移除WSB的服务器,而后到1月28日,多家美国券商关闭了对GME、AMC、诺基亚等股票的交易,用户甚至无法在Robinhood上找到上述几只股票。

面临巨大交易保证金压力的Robinhood称“不支持”GME等交易,盈透证券“只允许清算”AMC、GME、黑莓、Express和高斯电子等个股的期权,TDAmeriTrade限制相关交易,三大平台均提高保证金。富途证券禁止GME、AMC新建开仓。

美国监管方此后迅速行动。美国证监会(SEC)1月29日发布声明表示,正密切关注近期出现的极端的市场波动性,承诺将仔细研究券商采取的可能“不利于投资者或以其他方式不适当地抑制其交易某些证券的能力”的行动。同日,得州总检察长向Robinhood等券商和交易平台、救助做空GME对冲基金Melvin的对冲基金Citadel以及平台Discord提出民事调查要求,称为了扼杀对自身市场垄断地位的威胁,对冲基金、交易平台和网络服务器显然有“令人震惊”的合作,它有腐败的意味。

当月,有媒体消息称,GME这类个股的交易目前成为美国联邦政府调查市场操纵的重点。

报告对此评价如下:

这一事件凸显了清算在股票交易风险管理中的不可或缺的作用,但引发了关于严重追加保证金对更多资本薄弱的经纪交易商和其他降低风险的方法可能产生的影响的问题。

减轻此类实体对票据交换所和其他参与者构成的系统性风险的一种方法是缩短结算周期。

SEC还在报告中提出,是否需要提高卖空透明度的问题。目前,证券借贷是一个相对不透明的系统,因为投资者不需要报告他们的看跌押注,而且SEC只收集有关公司股票被卖空的数量的数据。

卖空和价格动态之间的相互作用比这些叙述所暗示的要复杂,改进卖空报告将使监管机构能够更好地跟踪这些动态。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有