券商作为资本市场最重要的中介机构之一,其经营业绩与市场表现具有极大的相关性。但随着券商业务的稳健转型,2020年以来,券商股收益与市场收益相关性减弱。

2005-2019年,万得全A指数与申万券商Ⅱ级指数走势的累计涨跌幅拟合程度较好。但2020年以来,SWⅡ指数走势开始背离万得全A指数,行业指数跑输大盘。

海通非银团队测算了2008年以来券商股涨跌幅相对上证综指涨跌幅的贝塔系数,贝塔系数于2019年达到峰值1.71后开始回落,并在2021年上半年回落至1.36,明显低于峰值水平。

因此,海通非银团队认为,尽管券商股相对市场仍具有相对较高的风险性和收益性,但贝塔属性却在削弱。

此外,2021年上半年,券商股与上证综指的关联性进一步减低(R2<0.55),跑出相对独立的行情。

通过对券商板块过去十五年的行情进行复盘,海通非银团队分析了每次上涨背后可能的原因,并且认为,券商的β属性正在弱化,α属性凸显。

(1)2006年3月15日-2007年11月2日

宏观经济持续向好,央行汇改带动人民币升值预期、外资持续流入,股权分置改革落地的大背景下,A股迎来了全面牛市。

海通非银认为,券商板块表现强势的原因在于其轻资产的业务模式和行业景气度的上升,以及监管的扶持。

(2)2008年11月4日-2009年8月3日

2007年美国次贷危机爆发,中国宏观政策开始放松,转向积极的财政政策和适度宽松的货币政策。市场流动性宽松,为股市持续上涨提供了催化剂。

海通非银认为,此轮券商上涨行情成因与上一轮一致,仍为成交额持续放大下券商盈利能力提升驱动。券商收入结构仍以高弹性的经纪业务和投行业务为主,同时自营收入占比可观,券商杠杆率有一定的提升。

(3)2014年7月11日-2015年4月23日

2014年11月,在宏观经济持续向好,以及央行降息和沪港通开闸的催化下,券商板块开启了强势上涨。

券商的收入结构已发生了显著变化。2012年5月证券行业首次召开创新大会,明确了监管制度的改革,为证券公司创新发展预留空间,此后券商资本中介类业务(融资融券及股票质押等)迅速发展,并成为继经纪业务、自营业务后第三大收入来源。

(4)2018年10月19日-2019年3月7日

此轮券商的上涨主要源于监管政策的支持和资本市场改革的提速。2018年10月,央行、证监会、银保监会和国资委等先后发布政策,成立上市公司股权质押纾困基金,缓解券商股票质押存量风险。同年11月5日,科创板在上交所进行注册制试点,推动IPO业务放量,提升了市场对券商的盈利预期。

(5)2020年6月18日-2020年7月9日

海通非银认为,此轮行情是在监管政策支持背景下进行的。从首批新三板精选层企业挂牌,到创业板注册制改革落地、转板规则出炉,多层次资本市场逐渐补齐短板。监管部门陆续修订《证券法》、实施注册制改革、修订退市制度、放宽再融资规则等,资本市场改革持续全面深化推进。

此外,券商板块在7月的快速上升主要还受到了市场对混业经营和行业整合预期的催化。

(6)2021年5月11日-2021年8月27日

本轮上涨,券商板块的α属性已经凸显,β属性正在弱化。

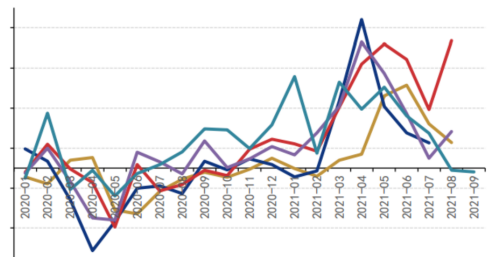

在此期间,沪深300及上证指数累计最大涨幅仅为7%和6%,券商II指数累计最大涨幅为15%,表现一般。但从个股上看,部分个股跑出了独立行情:东方证券、中金公司、广发证券、东方财富,区间累计最大涨幅分别为106%、48%、47%、40%。

海通非银认为,随着各项传统业务升级调整,包括经纪业务向财富管理转型,投行专业性加强,资管通道业务被逐渐剔除,自营非方向性业务增加等,券商“靠天吃饭”的被动局面出现扭转。

由于无论市场如何变化,投资者都保有财富管理需求,存量稳定,因此经纪业务收入确定性大大增强;其次,由于券商资管逐渐向主动管理转型,对资产的投资管理能力显著增强。因此在市场行情波动下,券商业绩表现更加平稳,在对市场环境的敏感度降低。

财富管理转型速度领先的公司表现较好,具备α属性。涨幅靠前的四家券商东方财富、兴业证券、广发证券和国泰君安中,东方财富已获得公募牌照,旗下天天基金销售规模及保有量行业领先,其余三家公司整体财富管理业务收入(代销金融产品业务收入)对经纪业务整体收入贡献率超过10%。

海通非银认为,业务结构调整,与市场联动程度的降低导致贝塔属性衰弱。

从券商的业务分类来看,主要分为5个大类别:经纪、投行、自营、资管、资本中介业务。2019年以来,随着资本市场全面深改推进,券商行业进行了结构性调整,各项传统业务实现了转型增效,收入结构发生变化。

传统业务转型后,券商业绩与市场直接联动减弱,券商行业贝塔属性逐渐消失。

投行、资管等与市场二级相关的业务收入占比增加。近年来,受益于创业板注册制改革和交易制度同步改革,投行业务贡献了部分券商主要的业绩增量,增速显著高于其他业务。

以东方证券为例,2020年,公司总营收同比增长21%,其中,经纪业务收入同比增长2%,投行业务收入同比增长62%,与市场二级相关业务增速显著高于一级相关业务增速。

投行、资管等业务受政策影响较大,与二级市场仅存在间接关系,券商业绩波动与市场关联度逐渐下降,贝塔属性趋弱。

券商行业分化愈加明显,券商营业收入结构差异明显。2012年召开的券商创新工作会议是我国证券业一系列重要创新尝试的开始,在行业大力创新的背景下,投融资业务、资本中介、资产管理、柜台市场等新业务从无到有。

此后,证监会后续高频发布的新政策,包括场外衍生品、互联互通、科创板开板、注册制试点等都为券商的多元化经营奠定了基础,券商从各自股东背景、资产规模等角度各自选择赛道,分化亦愈加明显。市场波动对公司业绩的影响趋弱,公司业绩β属性亦下降。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有