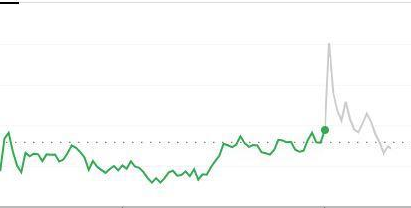

10月21日周四,反映美联储中期政策利率路径预期的美国五年期国债收益率一度升破1.20%,创2020年2月以来的20个月高位,盘中最高上行5.6个基点。

同期,作为“资产之锚”的10年期美债收益率最高升逾4.7个基点,冲破1.68%并刷新五个月最高,更长期的30年期美债收益率最高上行近5个基点,美股午盘时回落至2.12%一线。

这令5年/30年期美债收益率曲线重新趋平,周初两者的息差曾走阔至更接近100个基点的关口。

而美债收益率曲线走平代表市场预期美联储会更为激进地加息,因此推动相对短端的美债收益率上行幅度更大。有分析指出,5年/30年期美债收益率息差通常在加息之前收窄。

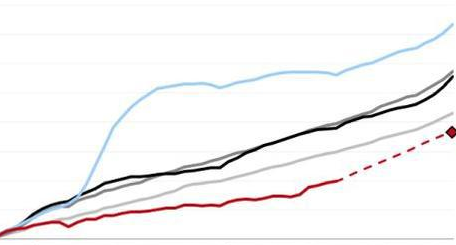

据彭博社统计,期货交易员们现在已经计价到2022年底会有大约49个基点的加息幅度,等于明年12月底之前美联储会有两次各25个基点的加息。

金融博客Zerohedge也称,市场现在预计到2022年9月前美联储会有一次25个基点的加息,而到2022年12月底之前将共进行两次、每次各25个基点的加息。

值得注意的是,与市场“基本达成明年两次加息的共识”不同,美联储高官本周再对何时加息的重点事宜产生公开分歧。

理事Christopher Waller周二称,如果高通胀持续到年底,美联储可能不得不采取更激进的政策回应,另一位理事Randal Quarles却认为,现在可以开始缩减购债,但如果因为明年预计会回落的高通胀而匆忙加息“为时过早”。

本周发布的美联储褐皮书也承认,目前各地区联储对通胀前景未形成共识,一些地区预计会有更多的上行压力,而另一些地区则认为未来通胀会缓和。大多数地区都看到“当前价格显著上涨”。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有