曾在2018和2019年连续两年成为年度涨幅最大标普500成分股的芯片“新贵”AMD,于10月26日周二美股盘后公布了2021财年第三季度财报。

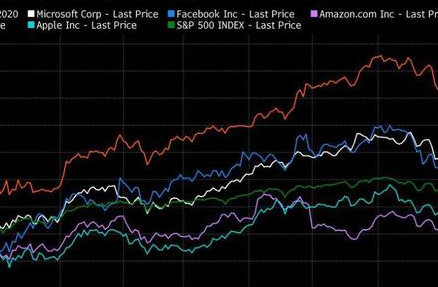

AMD周二盘中一度涨近4%,突破127美元创新高,收涨0.5%,连涨五日并创收盘历史新高,上逼123美元。今年以来AMD累涨34%,跑赢标普500大盘和费城半导体指数逾20%的同期涨幅。

由于三季度营收和盈利均好于预期,四季度指引也很强劲,该股盘后一度涨近2%。

受到数据中心和PC市场长期向云端转型的芯片需求增长驱动,AMD股价在过去几周飙升,市值与竞争对手英特尔的差距越来越窄,今年夏天还是后者市值的一半,现在已达近76%。

财报显示,AMD三季度营收43亿美元,高于公司官方指引的区间上限42亿美元,也高于分析师预期的41.2亿美元,同比增54%、环比增12%。调整后EPS为每股收益0.73美元,高于预期的0.67美元和二季度的0.63美元,同比增78%。

当季毛利率同比跃升超4个百分点至48%,比二季度也走高0.8个百分点,主要因霄龙(EPYC)、锐龙(Ryzen)和镭龙(Radeon)等个人电脑、数据中心和游戏机芯片的销售组合更丰富。

非GAAP项下的运营利润为11亿美元,较去年同期翻倍,也高于二季度的9.24亿美元。非GAAP净利润8.93亿美元,同比增78%,环比增近15%。自由现金流环比降至7.64亿美元,二季度曾达到创纪录新高的8.88亿美元。当季还回购了7.5亿美元的股票。

AMD预计四季度营收环比增至440亿至460亿美元,高于分析师预期的425亿美元;预计四季度调整后毛利率也环比升至约49.5%,基本符合预期。预计全年营收同比增约65%,高于公司先前预计的增约60%,预计全年调整后毛利率约48%,分析师预期47.9%。

分业务来看,容纳台式机和笔记本处理器的计算和图形事业部三季度收入24亿美元,同比增44%,环比增7%,受到锐龙、镭龙和AMD Instinct处理器销量增长的推动,客户端CPU和GPU平均销价(ASP)同比和环比均增长。

包括数据中心和视频游戏机芯片的企业、嵌入式和半定制部门收入19亿美元,同比增69%,环比增20%,继续由更高的EPYC处理器和半定制产品销售增长来推动。该部门的运营利润同比增284%至5.42亿美元,即是去年同期1.41亿美元近四倍。

AMD总裁兼首席执行官苏姿丰博士(Dr. Lisa Su)在公开声明中称,公司又录得一个创纪录的季度,营收同比增长54%,营业利润同比翻了一番:

“随着数据中心销售额同比翻倍,第三代EPYC处理器出货量在三季度显著增长。我们的业务在2021 年明显加速,增速超过了整体行业和市场水平,主要是基于领先产品和一致的执行力。”

在随后举行的财报电话会上,苏姿丰称,亚马逊、微软和谷歌这云服务三大巨头对AMD的EPYC服务器芯片采用率不断提高,令公司在服务器处理器市场的份额增加,数据中心销售额已占到AMD总收入的超过1/5。同时,对最新的微软Xbox和索尼Playstation 5游戏机需求量非常强劲,随着AMD进一步增加供应来满足需求,预计四季度的半定制芯片收入会环比和同比持续增长。

公司高管还承认,个人电脑(PC)需求仍然强劲,但受到供应短缺问题的抑制。今年9月,苏姿丰曾预言,全球半导体严重短缺会持续到2022年,但明年下半年情况会有所缓解,因为今年预计行业里有20多家新的芯片工厂投产,另外还有20家工厂处于规划阶段,有助于缓解供应不足。

AMD曾在去年三季度财报宣布,计划以350亿美元全股票收购全球最大可程式化逻辑元件厂赛灵思(Xilinx),不仅把业务拓展到5G通信和汽车电子等市场,助力其定制芯片业务,也可以在数据中心领域与英伟达一争高下。

该交易原本预计在今年底之前完成,但仍在等待监管部门的审核批准。AMD今日称,这一芯片界规模最大的交易之一仍有望于2022年底前完成,在获得监管部门批准方面正在取得“良好进展”。

在财报发布前,行业分析师重申了他们对AMD的前景感到乐观,特别是提到了最新发布、基于Zen3微架构(代号为“Milan”)的AMD EPYC 7003系列高性能微处理器的潜在增长。

高盛分析师在10月24日的研报中称,超大规模公司和云供应商都在抢先采用Milan芯片,预计随着企业支出的恢复和客户在云环境中获得更多的芯片经验,本地企业采用Milan可能会在未来几年内跟进。再加上明年将发布的Genoa(基于Zen4核心架构的下一代服务器CPU),因此重申对 AMD 的“买入”评级,在可预见的未来其市场份额将继续上涨。

还有人提到,AMD正在毛利率和数据中心销售等英特尔失利的重要“战场”上享受胜利,其股价将与英特尔呈现此消彼长的关系。上周英特尔在不被看好的财报电话会上称未来几年利润率会保持略高于50%,分析师还是担心其利润率下滑,而AMD的毛利率正在上升且逼近50%。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有