10月26日周二美股盘后,数字广告和搜索巨头、谷歌母公司Alphabet发布2021年第三季度财报。

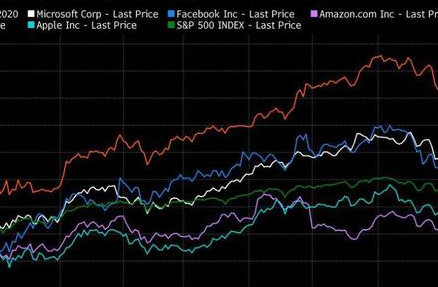

周二谷歌A类股(GOOGL)收涨近1.4%,脱离近两周最低,仍较8月底逾2900美元的历史新高回落近5%。今年以来该股累涨近59%,在FAAMG全明星科技股中表现最佳,同期标普涨21%。

由于三季度营收和盈利均好于预期,谷歌盘后一度跌近1%后迅速转涨,并涨超1%。但细读财报发现,云业务和YouTube视频平台广告的收入均逊于预期,同比增速也放缓,股价再度跌超2%。

财报显示,谷歌母公司三季度营收651.2亿美元,同比增41%,高于市场预期的633.9亿美元,摊薄后每股收益EPS为27.99美元,同比增逾70%,也高于预期的23.50美元。

但营收和EPS的同比增幅均小于第二季度,今年二季度EPS曾同比增169.1%,创2019财年二季度以来最快,营收曾同比增61.6%,至少创过去四年以来的单季之最,一季度EPS也曾增166%。

三季度支付给合作伙伴的流量获取成本(TAC)114.98亿美元,同比增近41%,高于预期的111.6亿美元。扣除对利润产生影响的TAC后营收为536亿美元,仍高于预期的523亿美元,也高于二季度的近510亿美元。

运营利润210.3亿美元,同比增近88%,高于分析师预期的181.4亿美元,几乎是疫情前的三倍;运营利润率32%,分析师预期27.8%,去年同期为24%。

分业务来看,市场最关心、被视为谷歌下一个增长引擎的云业务三季度收入49.9亿美元,同比增45%,但逊于分析师预期的50.4亿美元,也低于今年前两个季度46%和54%的增速。运营亏损6.44亿美元,远低于预期的亏损9.35亿美元,也从去年同期的运营亏损12.08亿美元接近砍半。

谷歌云包括为企业客户提供的基础架构和数据分析平台(GCP,即谷歌云平台),以及生产力和协作工具(Google Workspace),今年一季度的收入曾首次突破40亿美元,2020全年运营亏损高达56亿美元,今年前三季的运营亏损均至少同比砍半。

去年四季度,谷歌公司史上首次披露云业务的运营收益,并调整财报格式,将包括核心搜索和广告业务的谷歌服务(Google Services)、谷歌云和创新业务(Other Bets)分成三大运营部门汇报业绩,被分析师视为云业务快要扭亏的积极信号。

据统计,截至今年第二季度末,谷歌云估计占全球云市场份额的8%,排名第三,仅次于排名前两位的亚马逊AWS和微软 Azure。

在最新的财报格式中,谷歌服务包括核心的广告和搜索业务、安卓系统和Chrome浏览器、硬件、谷歌地图、谷歌支付、Play应用商店和YouTube视频平台。

三季度谷歌服务收入598.8亿美元,同比增逾40%,也高于分析师预期的581.6亿美元;运营利润239.7亿美元,同比增近66%,同样高于预期的211.3亿美元:

其中,三季度的谷歌搜索等服务收入为379.26亿美元,同比增44%,弱于二季度的同比增幅68%。

YouTube视频平台的广告收入72.05亿美元,同比增43%,逊于预期的74亿美元,二季度曾为70亿美元且同比增超83%。

这令当季整体广告收入同比增43%至531.3亿美元,仅比二季度的504亿美元增长5.4%,同比与环比增幅均显著弱于二季度的近69%和逾32%。

谷歌首席商务官Philipp Schindler)表示,零售是广告同比增长的最大贡献者,媒体和金融业的广告支出也很可观。但全球从疫情复苏充满不平衡,“很明显,不确定性已经成为新常态。”

财报的第三环节——“其他押注”(Other Bets)曾经是谷歌的科技创新部门,定位前瞻性的产品开发与风险投资,包括自动驾驶初创公司Waymo、人工智能DeepMind、智能医疗Verily、风投基金Google Capital与Google Venture等。

这项业务在今年三季度为1.82亿美元,同比小幅增长2.2%,二季度时曾同比增近30%,而且比二季度收入1.92亿美元环比下跌逾5%。运营亏损从去年同期的11亿美元扩大至12.9亿美元,等于亏损同比走阔了17%,但较二季度的运营亏损13.98亿美元有所收窄。

分析师普遍相信,谷歌是后疫情时代经济重启的受益者,随着所有行业的数字广告复苏和与旅游相关的搜索增加,公司去年三季度开启的强劲业绩增幅会在今年延续。谷歌通过搜索和YouTube获取的核心广告收入与旅游和其他高接触行业的营销密切相关,也面向被疫情重创的小型企业。

在三季报发布前,华尔街乐观地认为,随着旅游活动的增加,谷歌的搜索(Search)业务会加速复苏,搜索广告具有韧性、仍然强劲。包括摩根大通在内的主流投行称,虽然谷歌广告业务也可能受到与供应挑战相关的问题拖累,但苹果iOS隐私变更可能不会对其广告客户群产生显著影响,这主要是谷歌产生收入的业务模块较为多元,而且通过搜索和视频平台拥有重要的第一手数据。

与广告收入相比,最令谷歌头疼的还是美国和国外的监管风险。仅在美国,谷歌就面临来自各州和联邦监管机构四项不同的反垄断诉讼,涉及其在数字广告、搜索引擎和Android移动操作系统等方面操纵市场的问题。重大的反垄断诉讼风险,可能会减缓公司的增长速度。

为平息应用程序开发者、监管机构和国会立法者的“众怒”,谷歌上周宣布自2022年1月1日起,将大多数应用商店的app开发者头一年应用内订阅费用从30%砍半至15%,调整为与第二年起的“谷歌税”一致,分析称这一降费举动比深陷相同舆论危机的苹果还要全面和深入。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有