美国资产值第四大、至今仍在平复五年前虚假账户丑闻创伤的富国银行,于10月14日周四美股盘前公布今年三季度财报。

由于富国银行季度利润猛增近60%高出预期,盘前股价一度涨超1%,但因支出高于市场预期且贷款量下降,美股午盘时转跌并跌超2%,在美国大银行中表现最差。

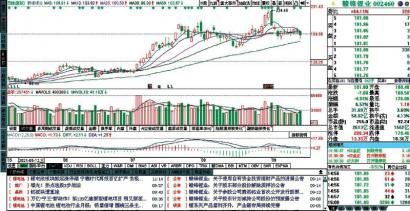

该行股价即将连跌四日,下逼45美元并创9月10日以来的一个多月新低。但在去年大跌40%后,今年累涨超50%,受益于美国经济复苏和美债收益率走高的大背景,跑赢标普500指数大盘。

财报显示,富国银行第三季度总营收同比下滑2.5%至188.34亿美元,高于分析师预期的183.5亿美元。分析称,由于其资本市场业务相对较小,因此无法缓解低利率环境带来的收入下降。

当季净利润同比大增59%至51.2亿美元,推动每股收益升至1.17美元,既高于市场预期的0.98美元,也高于上年同期的0.70美元。

利润超预期增长主要由于释放了17亿美元的信贷损失准备金,相当于为每股收益增加了30美分。但9月支付了美国“银监会”货币监理署OCC的2.5亿美元罚款,等于每股收益减少5美分。

去年二季度,该行担心疫情引发的经济危机造成大量不良贷款,把信贷损害准备金提高了84亿美元,曾导致录得2008年金融危机以来的首次季度亏损。随着经济前景改善,美国大型银行在不断“解冻”这些准备金,富国银行的相关拨备金余额已同比减少近三成,净贷款核销下降65%。

而富国银行今日股价止涨转跌,主要是由于其财报展现了更多的问题,特别是平均贷款量、特别是在曾经的“主战场”房贷领域持续减少、衡量放贷收益的净息差同比下滑,以及尚未走出虚假账户丑闻的全部困境,导致美联储维持对该行资产负债表的上限限制,影响了其发展。

由于对新贷款的需求疲软、提前还款增加导致的未偿还贷款余额减少,以及低利率环境对可盈利资产的影响,三季度富国银行净利息收入同比下滑5%,至89.1亿美元。未偿还贷款余额较上年同期下降6%,但较今年二季度季度环比增长1%。

该行季末的平均贷款量同比下降8.3%至8540亿美元,已经连续五个季度下滑,其中面向零售端的消费银行平均贷款量同比下降14%,商业贷款量也减少了12%。该行曾经的“主战场”住房抵押贷款发放额同比跌约16%至519亿美元,但汽车贷款发放量跃升了约70%至92亿美元。

非利息收入基本持平在99.25亿美元,私募股权和风险投资的业绩改善,以及信用卡、存款相关和投资银行费用的增加,但被抵押贷款银行收入下降、证券销售收益下降和更低的市场收入抵消。富国银行的企业和投资银行规模小于竞争对手,其投行费用同比增25%,但交易收入下降15%。

此外,富国银行三季度裁员5000多人,被摩根大通超越而让出了“美国银行业员工人数最多”的桂冠,非人事费用同比下降30%或20亿美元,主要由于重组费用和与疫情相关成本降低。

但OCC最新罚款令成本超出预期,包括了人事费用在内的非利息支出环比基本持平、同比下降12.6%至133亿美元,实际上仍弱于市场预期的降幅14%,是打压股价的因素之一。

值得注意的是,富国银行的资产在三季度走高至1.95万亿美元,触及了美联储设定的资产上限,这一限制会阻碍该行盈利所需的贷款和存款增长幅度。美联储主席鲍威尔上个月曾表示,在富国银行全面解决虚假账户丑闻和内部风控、企业文化等问题之前,对该行的资产上限惩罚将保持不变。

两年前接任CEO、已是2016年丑闻爆发以来第四任掌舵人的富国银行首席执行官Charlie Scharf发布声明称,由于贷款核销较低、净利息收入稳定、报告期末的贷款量自2020年一季度以来首次增长,丑闻带来的最严重后果已经过去,OCC罚款说明纠正该行的重大缺陷仍然是首要任务。

他希望每年节省80亿至100亿美元的成本,将继续裁员、关闭分支机构并减少办公空间,称重组转型正在取得重大进展,也预警未来几年的进步之路可能会继续遭遇挫折。

目前,富国银行已因丑闻事件支付了超过50亿美元的民事和刑事罚款,但美国监管机构不满意其赔偿受害者的速度缓慢,还有股东提起诉讼,称该行在从丑闻中反弹的能力方面欺骗投资者。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有