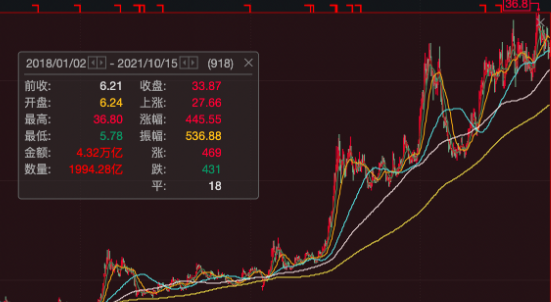

生猪养殖行业进入低谷期,预计上市公司三季度迎来全面亏损,由于全行业前期产能扩张过剩,有行业人士预计未来半年猪价仍将维持低位,但上市公司成本有较大改善空间,经营拐点有望在未来显现。

可以看到,虽然生猪养殖行业景气度大幅回落,但随着周期见底预期的上升,部分个股股价出现明显反弹。东莞证券分析师魏红梅认为,由于股价具有一定的先行性,复盘以往的猪周期,在猪周期下行的情况下,股价出现反弹的情况并不少见。短期主要系受多因素催化,生猪养殖公司的股价出现反弹。首先,10月10日国家开展本年第四次收储,共收储3万吨中央储备猪肉,猪价上周有所回暖。但收储并不会从根本上解决产能过剩问题,只有非政府干预的缩减产能,才能使猪肉供给出现好转。其次,步入四季度,腊肉等需求增加,使猪价短期回暖。此外,以牧原股份为首的生猪养殖企业近日陆续公布了三季度业绩预告,三季度持续亏损。其中,牧原股份三季度亏损8.33亿元。但从亏损程度来看,牧原股份的业绩亏损程度小于市场预期。

太平洋证券程晓东则表示,三季度业绩预告落地,牧原股份和天康生物等公司亏损幅度明显小于行业均值,进一步验证了在成本控制方面的核心优势。整体来看,猪价基本触底,四季度不排除出现较大幅度的反弹,动力一方面来自于消费旺季来临对需求的拉动,另一方面是非理性压栏行为回归和进口减少所带来的供给边际回落。估值方面,目前绝大部分猪企的市值仍处于历史底部区间,向上空间明显,建议关注优质龙头估值修复的投资机会。

温氏股份(300498)成本有望下降

温氏股份业绩预计出现明显亏损,生猪养殖业务毛利率为负,生猪养殖业务单元承压;禽养殖业务营收明显增长,盈利能力同比提升。短期来看,生猪养殖业产能去化缓慢,生猪价格预计维持底部盘整;同时,公司产能持续释放,上行期业绩弹性增强。

开源证券认为,伴随公司母猪性能恢复及仔猪自给目标的达成,公司生猪养殖进入降本增效阶段,后期猪价回升将带动公司业绩高弹性显现。此外,公司强化合约销售和毛鲜联动战略,维护肉鸡销售均价,实现经营效益最大化。鲜品占比提升及生产成本控制,助力公司禽养殖业务抗压能力增强,并实现降本增效目标。整体来看,考虑到四季度公司生猪养殖成本或下降,预计亏损将显著缩小,产能释放为生猪价格上行蓄力。

正邦科技(002157)业绩确定性高

正邦科技“万头种猪引种计划”已累计引种数万头法国、丹麦、美国等不同品系种猪,助力公司产能持续释放及低效母猪淘汰。2021年二季度,商品猪生产全成本约19.9元,环比下降约2.5元。预计随着公司猪群生产效率提升及新员工熟练度提升,公司商品猪生产全成本将持续降低。此外,公司业务实现“养殖-食品”产业链贯通,上下游业务外销规模与养殖业务规模共振,业务周期错位及毛利稳定性助力公司减弱周期影响,拉高业绩韧性。

开源证券表示,公司上半年管理、财务、研发费用分别同比变动146.09%、68.41%、86.46%,主要是产能高速扩增致使整体费用上升。考虑到生猪价格下行及行业生猪价格已压至公司短期成本线以下,下调2021-2022年预测。随着公司养殖产能持续扩增,预计上行期公司业绩确定性较高。

京基智农(000048)产能扩张加快

历经42年发展,京基智农已成为一家拥有现代农业、房地产、金融投资等多元业务的现代化农牧企业,公司生猪产能扩张节奏大幅提高。2019年至今,公司先后与广东湛江市徐闻县人民政府、高州市人民政府、广西贺州市人民政府、海南文昌市人民政府等签署了框架协议,签约目标产能合计约1300万头。此外,公司与深圳市市场监督管理局就深圳市“菜篮子”产品稳产保供合作事宜签署《战略合作框架协议》,将优先向深圳市供应生猪及各类肉制品。

华西证券表示,公司生猪养殖以供应粤港澳大湾区市场为重心,项目主要布局在广东、广西及海南地区。公司战略布局粤港澳大湾区市场,可以进一步巩固其核心竞争的高增长,实现以量补价。同时,下游生猪产能逐步恢复,带动公司饲料业务需求持续向好。

新希望(000876)盈利能力较强

新希望受益于下游生猪存栏回升和水产养殖高景气度,上半年饲料销量同比大幅增长,共销售饲料1353万吨,同比增长301万吨,其中外销饲料达1011万吨,同比增长27%。外销饲料中,猪饲料达265万吨,同比增长98%;水产饲料64万吨,同比增长29%。公司饲料业务技术沉淀深厚,通过创新组织与产品迎合养殖需求升级,在规模壁垒基础上向专业化、产业化转型,厚积薄发带来的提效降费优势,助力公司在饲料原料高企的情况下,依然展现较强的盈利能力。

首创证券表示,行情低迷叠加去年外购种猪和仔猪成本较高,公司养猪业务亏损严重。降本增效方面,公司35天受胎率、配种分娩率、上市率、正品率等都在逐步回升。数个战区平均仔猪断奶成本已达到350元/头以下,或将在下半年出栏的肥猪中看到持续的数据改善。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有