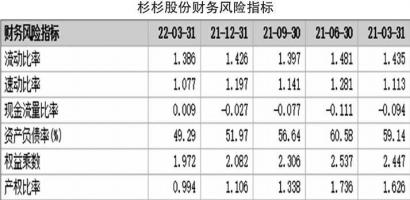

经过新一轮杀跌后,消费板块基本面压力最大时刻逐步过去。持仓上看,机构对消费的整体持仓比例已降到20.5%以下,处于近五年15%分位,与2017年消费牛市启动时比例一致。

从估值看,大部分消费板块处于过去5年较低位置,特别是大众品已经位于中枢偏下水平,约30%分位以下。该领域有机会在“极低持仓+中低估值+景气反转”带领下,实现报表业绩的超预期式爆发。

提价落地+成本压力缓解

大众品有望成消费板块进攻主线

大众品拥有突出的提价和价格传导能力,同时在CPI和PPI剪刀差收敛下,其增长空间相对较大,有机会成为消费板块进攻主线。进入2022年后,从销量等高频数据来看,大众品已经呈现出反转潜力。

以啤酒为代表,前2个月,其创下了最好开门红数据:某啤酒龙头前两个月销量增长约9%以上。但受疫情影响,部分品类高频数据好转趋势在3月被破坏,该公司3月单月销量下滑21%。同时,受地缘突发事件影响,部分原材料成本超预期上行,海外依存度较高的原材料,尤其是豆类、大麦、包材等,价格超过前期预期,短期影响公司股价。

不过,随着防控效果显现,以及经济企稳下的消费恢复,销量等高频数据有望重新回归正常,大众品实现反转的趋势未被破坏。从4月销售情况看,部分居家类、线上类、刚需类消费的相关上市企业已经实现收入提速,同时考虑到去年四季度提价传导机制、产品结构提升、各品类原材料压力逐步释放等,多重因素最终会体现在业绩报表上。预计二季度开始,相关公司可能会出现30%、50%甚至更有竞争力的报表业绩增速。

但大众品细分领域较多,短期可重点关注休闲零食、乳制品、方便速食速冻食品和部分调味品。中长期疫情后,之前严重受损的消费服务业(旅游、酒店、机场航空等)和线下场景类消费品(如啤酒、白酒、卤制品等)有望迎来基本面反转,尤其是细分领域优质龙头有望迎来收入利润加速增长。

乳制品成长性强

重点关注有盈利支撑且有刚需特性企业

疫情期间,消费者对以乳制品为代表的健康品类和产品优质蛋白的需求不减反增,其品类渗透率不断提升。2021年,乳制品销售额约4400亿,同比增长8%。

即便一季度面临国内疫情、供应链暂时受阻等挑战,行业仍实现超过460亿元总营收,同比增长12.43%。不仅总体规模大,乳制品细分领域众多,有较多可长期聚焦的细分机会。比如奶酪、低温奶等细分行业销量均保持较快增长,2019年~2025年,它们市场规模年均复合增速分别为20%与15%。

同时,乳业产业链长,奶源和食品安全确立了较高的行业壁垒。比如中国奶源主要集中在华北、西北、东北,规模化养殖趋势明显。并且我国对乳制品食品安全监管日趋严格,消费者也对品牌选择有较强偏好。在需求不变格局下,叠加龙头企业能有效化解原材料上涨的成本压力,预计行业盈利能力会继续提升。

从投资布局角度,可重点关注有较好盈利支撑且有刚需特性的优质龙头。以某龙头为例,从一季报数据看,该企业盈利水平稳步提升,营收和净利润分别增长15%和21%,实现开门红并超出市场预期。同时考虑到并购后的增厚业绩,预计其在二三季度均有望保持净利润两位数增长。

卤制品虽短期承压

但需求修复后前景不容忽视

2020年以来,因疫情扰动,卤制品行业短期承压,收入增速有所下降,但长期来看,伴随消费升级以及品牌企业连锁门店加速扩张,行业仍有较高成长性。截至去年末,行业零售额突破1300亿元,整体收入增速保持在10%以上。

虽然目前行业格局相对分散,主要以小作坊经营模式为主,最大企业的市占率约9%左右,但预计未来集中度会进一步提升,有机会诞生一批价值龙头。

一方面,卤味是一个对参与门槛和能力要求非常高的行业。例如,其对产品保鲜度要求较高,产品需全程冷链运输,通常需要全国建厂,要求精细化管理以减少货运损失等。另一方面,卤味对线下门店扩张、下沉市场布局要求较高,门店前瞻性布局越完善,对三四线城市扎根越深的企业越有竞争优势,因此可以重点关注兼顾技术基础、冷链运输能力、门店布局加速的公司。

以某企业为例,近年扩张脚步加快。尤其2020年疫情暴发以来,其逆势加速开店,进一步提升市场份额。过去两年,该企业每年净开店1500家左右,远高于往年的年均800~1000家。同时,其加快三线城市下沉,目前公司三线及以下城市门店数量占比接近40%。因此,虽然当下利润受疫情影响增长缓慢,但长期逻辑未变,疫情过后的利润弹性不可忽视。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有