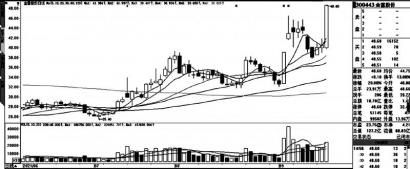

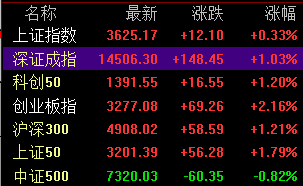

我们认为,国庆节后三季报催化偏正面,但流动性与风险偏好维持中性,A股延续震荡筑底。

A股历史上,国庆节后大概率上涨,今年预计难大跌也难大涨。(1)2005年以来国庆节后只有3次下跌,其中2008年、2018年这两次大跌的三个特征当前不符合:外部突发因素冲击明显、A股盈利快速下滑、信贷增速极低;当前都不符合,大跌概率偏低。(2)国庆后5次节后大涨的三类特征也不符合:盈利上行同时叠加信用改善(2007年、2009年、2020年)、流动性驱动的大震荡后的反弹(2015年)、盈利筑顶回落但流动性超预期转松(2010年);当前类似于2010年的盈利已筑顶回落,但11月海外Taper概率大,节后超预期宽松概率低,大涨概率也较小。(3)收益率分化严重以及低估值行业逻辑偏差,节后大面积减仓或调仓保收益的概率较小。首先,今年偏股混合型基金前三季度收益率标准差仅次于2007年,排名前列的基金经理领先优势较大,10月后大面积减调仓保收益动力较弱。其次,复盘过去四季度的“吃饭”行情,即使基金因排名等因素进行行业切换,最重要的考虑因素仍是行业景气的相对优势,而当前低位的银行、地产在政策严控与信用风险下景气被压制,基金调仓至该类板块概率小。

低仓位可持股过节,高仓位关注风格扩散下高低切换;政策导向的大众消费,估值性价比高的电力、半导体以及调整后的周期、新能源等值得关注。(1)市场仍处震荡筑底中,调整结束的三特征:风险偏好压制事件落地、强势板块大幅调整、成交额缩量,均未出现。(2)低仓位可持股过节,高仓位需注意风格扩散下的高低切换。(3)当前行业配置方向:其一,估值景气匹配角度,估值性价比较高的电力、半导体等值得关注;此外,调整后的周期、新能源,消费中部分食品、医药,军工中航发、电子元器件等也值得关注。其二,短期政策导向的方向,一是消费托底经济需求对大众消费板块(旅游、酒店、餐饮、体育等)有催化。二是专项债加快发行,新基建相关的特高压建设等有望受益。三是制造强国政策导向对“专精特新”制造业细分领域中小市值龙头有催化。四是国改下半年有望加速,低估值国企或受益。其三,日历效应上,国庆节前后食品饮料、医药等消费表现较好。

风险提示:海外疫情超预期,经济修复、政策出台不及预期。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有