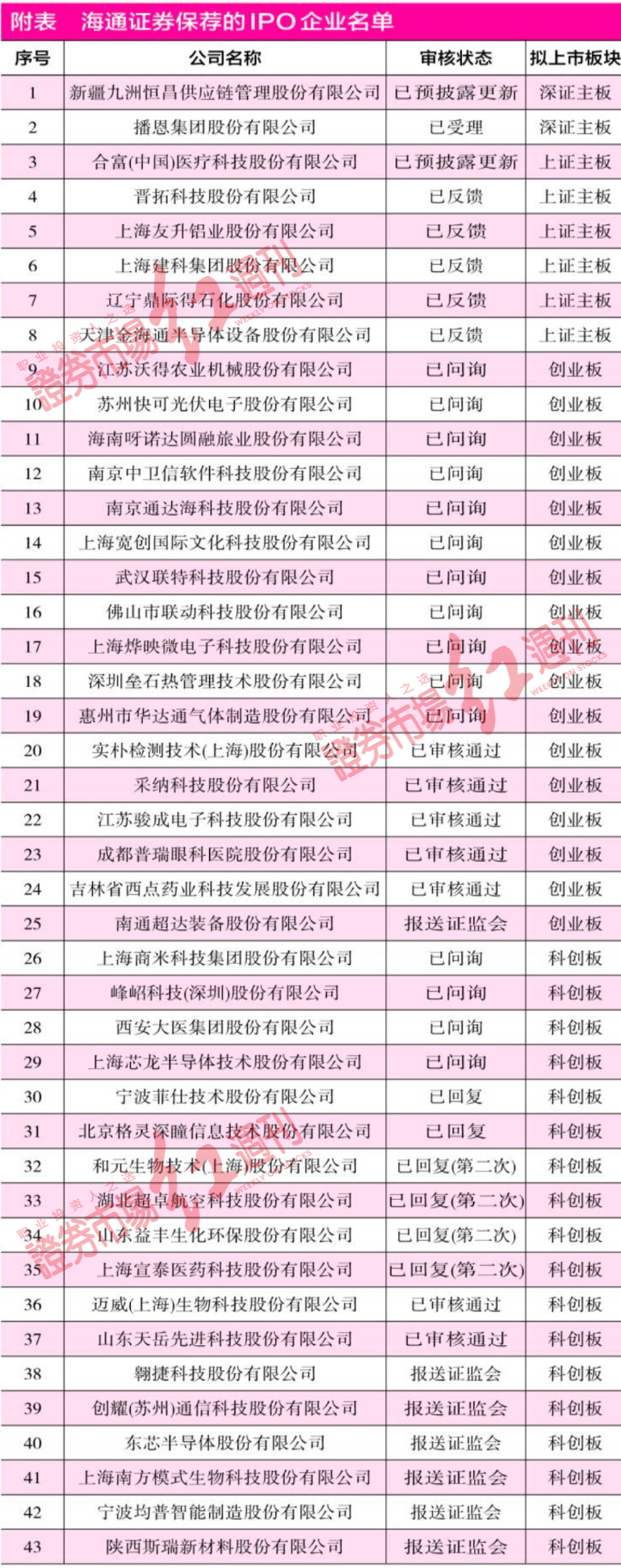

日前,个贷不良批量转让市场“大包”接连出现,平安银行价值11.5亿元个贷不良资产包9月23日公开竞价,建设银行3期合计1.43亿元的个贷不良资产包于日前成功转让。

“超级大包”再次出现

据悉,建设银行8月25日在银登中心挂出三个不良资产包,分别为北京地区包、大湾区包以及综合区包,本息合计1.4亿元。

9月8日至9月10日,上述三个包先后在市场顺利转让。其中,北京地区包以本金5.2折成交,由北京市国通资产管理有限责任公司竞得,刷新个贷批量转让试点以来最高纪录;大湾区包以本金4.2折成交;综合区包则以本金的4.4折成交。

此次转让十分火爆,报价轮数最多达44轮,引发市场关注。第一是此次成交价格不低,都在半价左右;第二是实现跨区域转让。

建行资产保全部称,此次推出的个贷资产包实现综合回收率43.96%,创同业个贷批量转让试点工作以来的历史新高。通过上规模资产包的推出,积累了信用类贷款数字化模型估值的经验,探索了批量化尽调、交割、在线营销推介等工作流程。

除建设银行外,平安银行日前在银登中心发布的《关于2021年第3期个人经营类信用不良贷款转让公告》显示,于9月23日对平安银行深圳分行等7家分行所持有的681户个人经营类信用不良贷款进行公开竞价,债权金额约11.5亿元,起始价为1930万元。

公告称,债权资产标的共计681户6731笔债权,少量债务人已表示可尽快结清欠款本金。项目亮点包括:第一是案件均已进入司法执行程序;第二是部分债权有查封债务人名下财产;三是部分债务人有定期还款计划。

此前,平安银行已成功转让2期个人不良贷款资产包,债权金额分别为1773.45万元、5967.98万元。可以看出,平安银行挂出的个贷不良资产包债权金额逐渐提升。

定价和回收处置仍待解

在银行业有万亿元不良待处置的背景下,今年3月个贷批量转让试点工作正式启动。

3月初,平安银行和工商银行的首批6单业务落地,与市场而言具有重要意义。当时市场人士多解读为跑通业务流程,积累经验。银行方为了促成业务的顺利落地,实行“小包探路”策略,向市场推出的是相对容易追偿的资产包。

由于个贷不良批量转让市场处在试点阶段,定价波动较大,差异明显,低的能低至一折,高的可高达五折,特别是首批的溢价成交在业内颇有争议。

一家全国性资产管理公司(AMC)人士表示,有些公司可能经过测试估值认为还有一定利润空间,但也有些公司可能只是为了博个名声。“不良资产公司虽然经验不少,但对个人不良资产的清收和处置经验也是欠缺的,个人不良资产债权户数多,逐户去清收和处置,成本高、效率低,相当有难度。”该人士称。

所有问题归结起来,核心就是估值定价问题,也尤为困难。据了解,目前户数少的资产包还可以采取传统单户估值,而户数较多的批量转让,采取抽样估值,而一套成熟的估值体系是需要大量的历史数据来支持的。

走向常态化尚需时日

试点工作开展半年以来,截至目前,已有工商银行、平安银行、交通银行、兴业银行等多家试点银行落地相关业务。同时,也有多个获准试点机构开立不良贷款转让业务账户。根据银登中心9月22日披露的统计显示,已有338家银行及其分行、105家全国性AMC公司及其地方分公司、39家地方分公司以及3家金融资产投资公司,在银登中心开立账户。

尽管如此,这并不意味着个人不良资产批量转让由试水进入常态化阶段。

“从体量上讲,虽然现在资产包稍微规模大了一些,但相对整个银行体系,或者即便与试点银行的不良资产规模相比,占比恐怕还是很低的。”国家金融与发展实验室副主任、上海金融与发展实验室主任曾刚认为,如果进入常态化阶段,至少市场要有交易的广度和深度,包括信息、估值体系、中介服务等都要完善,同时试点机构范围也要进一步的扩展至更多行业,才可能说得上常态化。

从目前市场参与情况来看,获准参与试点工作的银行和AMC公司,目前并非全部参与。“一个市场的培育,是一个非常缓慢的过程,尤其这个过程当中还涉及基础设施的建设。”曾刚表示。 (魏倩)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有