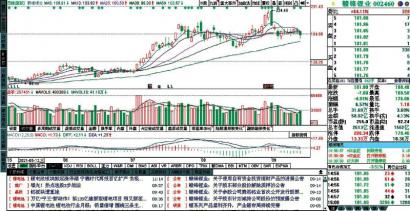

9月银行股迎来密集调研,数据显示,9月有11家上市银行接受了24次机构调研,是年内机构调研上市银行最为频繁的月份。在9月银行迎来机构密集调研的同时,银行股表现不振、银行板块市净率再创历史新低。

“近期国内个别地产公司债务风险发酵,市场对银行房产贷款坏账担忧增加,是近期银行板块下跌的主要原因。”国海富兰克林基金权益投资总监赵晓东向记者表示。

赵晓东指出,短期看,市场情绪会对银行板块造成影响,但该事件对银行资产质量冲击有限。目前,对公房地产贷款在银行总体贷款规模的占比较低,且开发商贷款以土地和在建工程抵押,短期可能会出现逾期或展期情况,长期坏账可控;按揭贷款还款基本不受影响;过去坏账率较高的矿产等上游行业今年坏账下降;不过表外资产坏账压力需要关注。总体而言,上市银行整体拨备计提较为充分,有助于应对贷款不良风险,个别地产公司的债务问题是特殊事件,预计能够得到平稳处理,扩散到整个行业的概率较低,银行板块受房地产板块的影响可控。

而汇丰晋信宏观策略分析师沈超认为,虽然部分银行面临相关贷款的减值损失,但需要认识到自2018年开始出台调控政策以来,银行房地产贷款占比已呈现持续压降趋势,且相关贷款一般有充足的抵押物,在房价不大幅下跌的情况下风险有限。特别是部分风控严格的优质银行的相关敞口较小,且本身资产质量较好拨备充足,影响更是有限。目前银行板块估值已经回落到历史底部,后续银行股表现或将持续分化,情绪改善后优质银行估值有望迎来修复。

赵晓东表示,目前商业银行监管趋严,有助于规范商业银行经营治理,使得银行风险控制能力进一步提升,对于行业健康发展具有良好的指导意义。公司治理良好的商业银行将拥有更大的成长空间,而评级较差的银行可能业务受限,成长后劲不足。

展望后市,在赵晓东看来,中长期看,银行板块基本面仍然坚实。宏观经济情况是决定银行业基本面的核心驱动因素,今年国内经济受到疫情影响,同时上半年财政政策偏紧,部分经济数据表现不佳,但展望四季度至明年,在经济转型升级背景下,科技创新成为新的重要增长点,随着国内疫情防控形势向好,消费需求也将逐渐恢复,科技创新+消费拉动将成为中国经济增长的两大强劲动力,同时,四季度至明年的政策空间非常充足,财政发力将发挥稳增长效力,明年的增长质量和经济数据都值得期待。

赵晓东认为,良好的宏观环境利好银行业发展,板块盈利增长较为稳定,ROE保持在10%~12%之间,资产质量亦好于去年,“投资逻辑未发生变化,加之估值处在历史较低位置,我们看好银行股的投资机会。”赵晓东表示。(中国基金报记者 王云龙)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有