“成”也炒股,“败”也炒股。去年依托证券投资扮靓业绩的云南白药,今年却为其所累。

云南白药日前披露的2021年三季报显示,公司前三季度实现营业收入283.63亿元,同比增长18.52%;实现净利润24.51亿元,同比下降42.38%。其中,第三季度实现营业收入92.79亿元,同比增长9.98%;实现净利润6.49亿元,同比下降63.94%。

受此消息影响,10月28日早盘,云南白药股价大幅低开,盘中最低跌至84元,为去年6月份以来的新低。截至当日收盘,云南白药报收于88.36元,下跌3.83%,市值蒸发约45亿元。

近三个季度云南白药的经营业绩,都受到了一个指标的大幅影响,那就是“非经常性损益”,其主要来自交易性金融资产持有期间的公允价值变动损益。

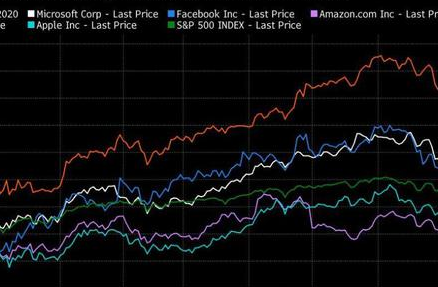

尽管三季报中并未列明云南白药证券投资的具体持仓标的,但从其半年报来看,云南白药的证券投资偏好小米集团、恒瑞医药等行业龙头企业,而今年以来这些行业龙头的股价大多回调。截至上半年末,公司持有小米集团、伊利股份、腾讯控股、恒瑞医药、中国抗体和通威股份等股票和部分债基,其中大部分股票在第三季度股价依旧呈现跌势。

根据2021年半年报,云南白药上半年支付股份费用8.66亿元,交易性金融资产持有期间公允价值变动损益为-8.62亿元。其中,云南白药投资的小米集团、伊利股份、恒瑞医药报告期损益分别为-6.1亿元、-1.7亿元、-1.8亿元,导致公司股票投资亏损超过8亿元。若第三季度继续持有,由于小米集团、恒瑞医药期间股价继续下跌,这或是造成云南白药投资亏损继续加大的原因。

事实上,今年以来随着持仓标的股价的震荡下跌,进而拖累整体业绩表现,云南白药“炒股”一事成为了中小投资者的关注焦点。一些投资者认为公司“不务正业”,另有一些投资者则屡劝公司早日“弃股从药”。

对此,云南白药则一直称,会审慎对待已开展的二级市场投资,始终如一持续深耕主业,且会择机退出二级市场投资。

10月28日,云南白药相关人士对记者表示:“我们已经收到了来自各方的批评指正。其实,我们一直以来都是坚守主业的。公司投资A股市场,一方面是为了提升资金的使用效率,另一方面也是出于看好中国的宏观经济大环境未来的走势。目前,公司对待投资标的十分审慎,我们的持仓也已有所下调。未来,我们会逐步优化投资结构,也会逐步退出证券投资。”

那么,究竟何时会退出?尚未可知。

现实是,面对公允价值变动损益(投资标的持有市值缩水)对业绩的侵蚀,面对公司股价的“跌跌不休”,投资者显然有些等不及了,10月28日公司股价的大跌,可以看作是投资者不满情绪的又一次发泄。

不过,从经营层面上看,三季报显示,当期公司确认股份支付费用8.66亿元。剔除该部分费用影响,公司实现归属于上市公司股东的扣除非经常性损益的净利润36.67亿元,同比增长15.14%。

有投资人士对记者表示,严格意义上说,云南白药炒股本事并不差,一些投资标的整体并未出现亏损,而是浮盈回撤,只是公允价值变动对各报告期业绩影响不一。公司的炒股风格偏向长线,面对股价涨跌,持有标的市值波动也在所难免。

另有分析人士认为,云南白药能动用大笔资金炒股,核心还在于其“不差钱”。外界关注的本质是这笔“闲钱”该怎样花。

事实上,云南白药已有所动作。今年5月,云南白药公告拟出资112亿元入股上海医药,以期通过这次合作对公司医药研发能力起到促进作用。

云南白药CEO董明此前曾对上证报记者表示,云南白药入股上海医药,是一个战略投资,以达到两个公司的有效协同,发挥更大的效益。“上海医药是一个有影响力的企业,有丰富管理经验以及丰富的历史。我们通过深入研究和探讨,在未来战略发展上达成了共识。”董明说,云南白药看重上海作为长三角重镇的区位优势、人才优势,在与上海医药的合作中,公司将有更多学习和思考的机会,而不局限于短期的收益。

本文来源:上海证券报(ID:shzqbwx),原文标题:《炒股“炒”上热搜的云南白药回应了!》

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有