10月27日,药易购(300937)发布了2021年三季报,公司今年前三季度实现营业收入24.06亿元,同比增长18.89%;归属于上市公司股东的净利润为1098.28万元,同比下滑66.12%;基本每股收益为0.12元。其中,今年第三季度归属于上市公司股东的净利润为207.16万元,同比下滑79.12%。

公开信息显示,药易购是一家专注于“院外市场”的医药流通综合服务商,业务主要集中在四川省,覆盖省内80%以上的医药连锁企业、60%以上的单体药店和40%以上的诊所,于今年1月27日登陆创业板上市。

对于净利润的下滑,药易购将其归因于主要系由于人员增加,导致职工薪酬较上年同期出现了较大的增长,合纵中药饮片于今年正式投产,投产前期生产成本高导致亏损。与此同时,公司经营活动产生的现金流量净额-1.73亿元,去年同期为 6058.5 万元,同比减少385.91%。对此,公司表示,报告期内扩大销售规模应收账款增加,给予客户账期,采购量增大,预付货款增加。

值得注意的是,药易购在上市之前业绩一直保持着稳定的增长。招股书显示,2017年-2019年,公司营业收入分别为15.87亿元、20.24亿元、22.89亿元,2018年、2019年增长率为27.55%、13.11%;同 期 净 利 润 为 4459.79 万 元 、5641.29万元、6233万元,2018年、2019 年 的 增 长 率 为 26.49% 、10.49%。

而在上市后发布的首份年报中,药易购就出现了增收不增利的情况。年报显示,公司实现营业收入27.90亿元,同比增加21.87%;归母净利润5401.77万元,同比下滑16.46%。彼时,公司将净利润的下滑归因于报告期内毛利率的下降。但实际上药易购的营收规模虽然较大,但其业务毛利率一直都不高。

Wind 数据显示,2017 年至2019年,公司的营业收入分别为15.87亿元、20.24亿元、22.89亿元,其中贡献了95%以上毛利润的主业毛利率近几年均不及10%,公司总体毛利率分别仅为9.05%、8.56%、9.11%。到了2020年,公司毛利率更是降至6.93%。

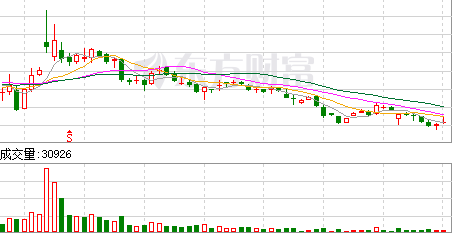

业绩不断下滑的同时,药易购在二级市场的表现也并不好看。今年1月27日,药易购以每股12.25元的发行价登陆创业板,上市首日开盘价为37元,并迅速在3天时间内创下每股150元新高,被称为A股市场最牛次新股。截止10月27日,药易购股价报收42.16元,自高点已跌去超七成。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有