近期食品饮料行业迎来涨价潮,多个下游消费龙头宣布涨价,包括不限于洽洽食品、海天调味品、帝欧家居、东鹏瓷砖、好丽友等。

10月27日晚间,酒馆界的拼多多——海伦司发布了一封“致歉信”,称由于近期原材料、包装、物流等成本的上涨,产品进行价格上调,预计本次涨价会给用户每人次的消费带来1块左右的负担。

针对近期食品饮料涨价潮,招商证券分析认为,本轮成本推动型提价,与上一轮相比,成本压力更大、需求恢复更慢,预计21Q4-22年初板块迎来提价潮,但未来1-2个季度处于过渡期,业绩预期不宜过高。

年内PPI快速上涨,向CPI传导逐渐显现。通常情况下,PPI可以通过成本推动、影响替代品价格、拉动需求等途径直接或间接向CPI传导,近期部分消费品企业也相继传出提价的消息,后续随着原料、包材、运费等成本上涨,价格将继续向下游传导。

国内经济复苏供给端好于需求端,消费品需求仍有缺口。受中秋国庆双节推动,整体消费有所复苏。但相比正常水平仍有缺口。消费需求短期有边际改善,但全面复苏仍需等待,因此对板块内公司的短期业绩保持谨慎。

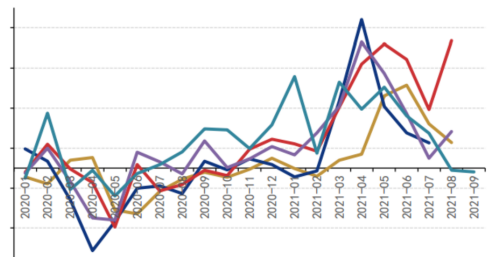

复盘16-17年:原材料价格先行上涨,包材、运费涨幅随后扩大。

农产品和包材成本全面上行,企业提价转移成本压力。面临成本上涨带来的经营压力,2016年开始部分企业通过提价向下传导,行业迎来一轮涨价潮。

一般情况下提价消息对短期股价均有催化作用。回顾上述企业提价前后股价波动,提价催化下,通常股价短期会迎来一波行情,但反应较为迅速,持续时间十几天到1-2个月不等。

需求全面复苏,提价传导顺畅,业绩随之改善。17年二季度开始,大众品需求逐渐走向复苏,需求支撑下,提价传导顺畅,业绩兑现较快,提价当季以及后续季度收入、毛利率跟随改善。

股价表现看:提价初期,事件驱动下,股价上行快、波动大;业绩兑现期,斜率放缓,空间依然可观。提价初期,消息催化下,提价企业当月股价均快速上涨。后续1-1.5年的业绩兑现期,股价走势与价格传导和业绩兑现度相关,上涨斜率相对放缓,但回报空间依然可观,业绩双击下涨幅更高。

H1大宗商品价格快速上涨,H2包材、运费继续上行。进入三季度以来,大豆、大麦、豆油、生鲜乳等原材料成本涨幅环比有所回落,但PET、铝锭等包材成本,以及海运费用涨幅依然居高不下,甚至呈现环比加速的趋势。包材、运费价格大幅上涨带来的影响是全行业的,波及面比原材料成本上涨更大。

需求较弱,成本上涨,多数大众品企业盈利承压。今年大众品整体需求恢复相对疲软的背景下,原材料及包材成本大幅上涨,企业盈利能力普遍下滑,经营压力明显加大。三季度以来需求尚未全面恢复,部分原料成本涨幅放缓,但包材、运费依然快速上涨,市场对大众品板块三季度业绩预期依然较低。

成本推动提价,招商证券预计21Q4-22年初板块迎来提价潮。一方面,Q3以来,影响全行业成本的包材、运费价格继续大幅上涨,如PET、铝锭、海运运费等;另一方面,一般大企业部分原材料锁价约半年,部分发酵型产品同样存在经营周期,21H1锁定价格的低价原材料消耗完毕,新采购价格开始上升。

成本推动型提价存在三个阶段,当前处于第一阶段。不同上一轮,企业17/18年提价时需求已开始全面复苏,传导顺畅。本轮大众品提价明显是由成本驱动(成本压力大于上一轮),需求端表现仍然较弱,尚未完全恢复,从企业经营层面看传导相对不会特别顺畅,提价效果短期内也较难直接反映在业绩上,招商证券认为本轮成本驱动型提价可分为三个阶段,当前处于第一阶段:

1)提价启动,股价催化。随着成本尤其是包材、运费等全行业性的成本持续上涨,企业业绩承压,在龙头带领下,行业迎来提价潮。事件驱动下,股价反应较为激烈,短期存在一波估值提升的行情,尤其是低估值公司有望迎来股价反弹,16-17年提价潮复盘中同样存在提价事件催化的第一阶段。此外,建议关注竞争格局好的龙头企业,有望率先开启提价。

2)提价过渡期,业绩预期不宜过高。三季度大众品需求恢复速度慢于此前预期,全面复苏还要继续等待,包材、运费成本上涨趋势未见拐点,原材料涨幅虽然放缓,但同比依然上涨,因此未来1-2个季度处于提价过渡期,企业经营压力依然较大。需求未完全恢复情况下,建议降低21年Q3、Q4以及22年Q1业绩预期,警惕估值较高、预期较高的个股业绩支撑不够的可能风险。

3)提价传导完毕,需求或成本迎来拐点,利润弹性释放。提价顺利传导后,若行业需求全面恢复,收入增速好转,或者成本端迎来拐点,提价效应将充分释放,利润弹性更大,股价在业绩驱动下再迎来一波行情。建议关注前期成本压力下,竞争优势强化、份额逆势提升的龙头企业。

基于成本推动型提价的三个阶段,短期看,关注提价催化,尤其是低估值、格局佳公司的反弹行情。当前成本推动型提价进入第一阶段,板块内企业迎来提价潮,关注事件驱动下的估值提升,尤其是前期回调较多、当前估值低位、竞争格局佳的公司。同时对业绩预期仍相对谨慎,对于估值较高、预期较高的股票,警惕过渡期业绩支撑不够的风险。

中长期看,阶段性调整后行业加速集中,把握提价效应释放带来的投资机会。成本上行周期企业经营压力加大,但也加快了行业出清的速度,利好龙头企业份额提升。以调味品行业为例,09、12以及16-17年,成本上涨背景下,市场集中度、龙头企业市占率均加速提升。22年密切跟踪需求以及成本拐点何时到来,把握提价效应释放、利润弹性超预期带来的投资机会。

本文作者:招商证券于佳琦团队,文章来源:招商食品饮料,原文标题:《【招商食品 | 专题】食品饮料行业:成本推动型提价进入第一阶段》

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有