近期国内外互联网巨头布局元宇宙生态新闻不断,英伟达、微软等科技巨头纷纷表态入局,元宇宙产业热度持续攀升,亦给A股游戏板块带来催化。

近半年,在政策面和基本面影响下,A股和港股游戏板块股价也呈现一定波动。当前,监管政策明朗化有助于投资者情绪回归理性,叠加龙头公司未来新品上行周期、游戏出海增量与元宇宙/VRAR等新技术不断落地,板块呈现一定回暖趋势。

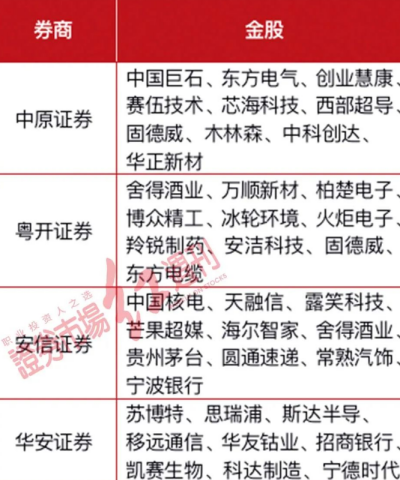

游戏板块政策触底

龙头公司新品优异、剑指出海

8月底,最严未成年人保护法出台,限定未成年人网游时间为周五、周六、周日和法定节假日每日20-21时。由此,投资者可明确量化政策影响,板块风险进一步出清。

根据游戏上市公司公告披露,未成年人流水占比有限,对厂商变现影响较小。同时,预计未成年玩家会将有限时长聚焦于头部游戏,长期将进一步加强行业精品研发趋势。

此外,8-11月游戏版号暂未发放,或主要与防沉迷政策与版号审核调整相关,预期版号将于近期重启发放,政策面情绪逐步回归理性。短期看,头部厂商有版号的产品储备丰富,经典产品长线运营,版号短期停发对业绩影响有限;中长期看,版号审核趋严驱动行业高质量发展,新格局下内容为王,优质游戏研发商将巩固竞争壁垒,从而更具备投资价值。

同时,去年下半年开始,受困买量成本提升、新品延期等因素,游戏板块基本面受到较大影响;但今年以来,龙头公司重新进入新品上行周期,业绩有望显著改善。其中,网易《哈利波特手游》和腾讯《英雄联盟手游》于9、10月陆续上线,分别位列Sensrortower10月全球热门移动游戏收入第9、第5位。A股龙头公司新品亦表现出色,三七互娱《斗罗大陆:魂师对决》(7月),吉比特《一念逍遥》(2月)上线至今维持在iOS畅销榜10名左右,完美世界储备新游《幻塔》TapTap预约人数超138万人。

此外,中国厂商手游出海成绩成为亮点,近年来头部游戏厂商加码组建海外团队,多款产品采取全球化发行。伽马数据显示,2021年上半年中国自研游戏海外市场收入84.68亿美元,预计全年超过170亿美元,同比增长10.0%。而2020年全球手游用户规模26.8亿人,约为国内市场3倍,海外市场空间广阔。展望明年,游戏出海增量叠加新品上行周期,预计板块基本面将持续改善,龙头公司盈利水平具备较高弹性。

元宇宙引发游戏板块2022年遐想

当前,元宇宙产业热度持续攀升,亦给2022年A股游戏板块带来催化。

具体说来,近年来消费级VR一体机走进大众视野,便携性、4K显示技术、6Dof交互技术全面升级,驱动VR头显出货量与用户渗透率的快速提升。Meta 旗下Oculus Quest2作为旗舰级一体机,自2020年9月推出以来在Steam平台VR头显活跃用户占比持续提升,2021年10月达到35.02%;2021年国内厂商Pico、爱奇艺亦推出自研一体机Pico Neo3和爱奇艺奇遇3。

从内容端布局来看,海外头部VR大作已步入回收期,商业模式逐步验证,音游《Beat Saber》、3A射击游戏《Half-Life:Alyx》收入均破亿美元。截至2021年2月,Quest平台收入超过10万美元的游戏达69款,相对于2020年9月增加31款;Steam VR平台2021年10月内容数量超过6000款。

整体而言,当前软硬件、内容端升级已带动VR产业飞轮开始旋转,但仍集中海外主机/硬核用户尝试体验,尚未进入泛用户领域,国内受内容等制约因素影响亦处于发展早期阶段。产业升级的背后是科技大厂的持续投入,当前海内外巨头加速入场,未来仍需关注关键技术是否能得到持续进步、融合以带来内容生态与用户体验再升级。

3G向4G转化带来的智能手机浪潮驱动手游企业估值和业绩双提升,而游戏或成为推动VR/AR产业内容生态繁荣的起点,驱动板块beta行情延续。这一背景下,元宇宙对于游戏公司的投资短期体现在估值提升,投资者中长期可关注游戏公司VR产品落地情况。

现阶段,投资游戏股核心策略在于选取基本面改善、具备估值弹性的公司,但应谨防主题炒作追高风险,业绩端关注龙头公司的新品表现以及新业务(如游戏出海)带来的增量,元宇宙等产业趋势持续催化有望提升板块估值中枢。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有