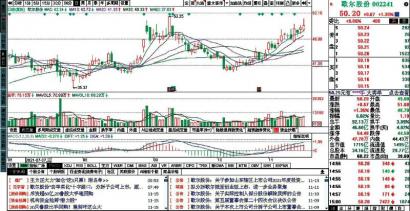

基本面来看,结合 2021 年、2022年一季度财报最新数据,考虑俄乌冲突、疫情扩散等低预见事件对企业盈利的冲击,我们更新2022年A股盈利预测,2022年全A非金融 归 母 净 利 润 同 比 增 速 至3.8%-6.9%,但年内节奏判断不变,中报仍是年内低点,三季报、年报逐季回升,年报为年内高点。一季报显示整体企业产能不过剩、资本开支意愿有望回暖、变动成本压力大、但有边际改善。A股非金融地产、A股制造业的固定资产周转率上升、单季度毛利率底部回升、扣非净利率微幅修复,A股非金融地产的货币资金同比增速、购建固定资产支出同比增速均小幅回暖。

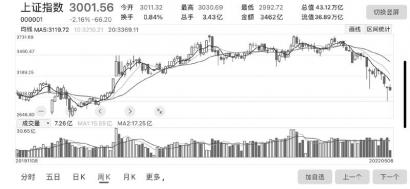

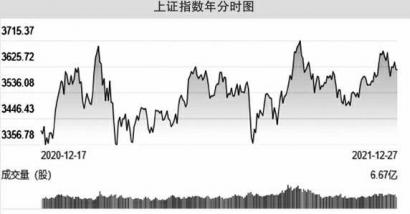

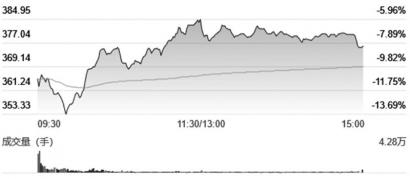

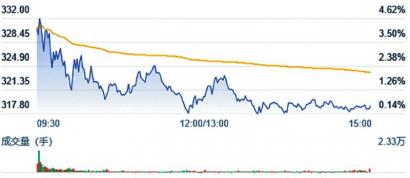

整体来看,4月人民币快速贬值并未导致北向资金大幅净流出,A股下跌的主导力量是融资盘大幅净流出。在融资成交额占比已趋势性下降16个月、连续创2014年以来新低的背景下,我们认为4月融资盘大幅净流出可能会增强长线资金的入场意愿,或意味着“最后一跌”。5月A股具备反弹条件,首先是上海疫情减压;其次是政策相比3月有六点边际变化;最后是美联储加息落地。下半年A股有望低斜率趋势性修复,中报A股业绩有望见底,三季报、年报或逐季回升,四季度可博弈美联储政策边际变化。配置上,重点挖掘当期财报变化+远期需求确定性高+长线资金加仓三条逻辑均指向的中游制造。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有