不发新股、不涉及融资,贝壳找房宣布“将以介绍方式在港上市”,在资本市场引起广泛关注。何为“介绍上市”,与经历IPO上市有何区别?贝壳为何会选择以这种方式上市?这或许与公司目前所处的困境有关,同时贝壳上市也给其他中概股带来了更多思考。

贝壳将以介绍方式在港上市

2022年夏天伊始,贝壳控股有限公司(以下简称“贝壳”)(纽交所股票代码:BEKE)突然宣布了一则重磅消息“将以介绍方式在港上市”,资本市场的温度似乎一下子热了起来。

据悉,贝壳拟将其A类普通股以介绍形式于港交所主板双重主要上市,同时继续在纽交所保持主要上市地位并交易。此次贝壳回港主板上市,不发售新股及募集资金,待港交所最终批准后,预计将于5月11日开始挂牌交易,股票代码为“2423”,将以每手100股买卖。

值得注意的是,贝壳预期将产生上市费用约人民币8940万元,包括:法律顾问及会计师的费用及开支约人民币6300万元及其他费用及开支约人民币2640万元。上市费用于产生时在合并综合收益(亏损)表确认。

不发新股、不涉及融资

何为“介绍上市”?其实是指公司在上市前不需要实质上拿出股票向社会公众销售,而直接申请上市,仅获得挂牌买卖的资格,并不涉及即时资金的筹集。双重主要上市则是指公司已在另一证券交易所上市的情况下,在香港市场按照当地市场规则上市,两个资本市场均为主要上市地,即使在一个交易所摘牌,也不影响企业在另一交易所的上市地位。不涉及新股融资,无发售环节,这意味着,贝壳成首家“双重主要上市+介绍上市”返港中概股。

无论是不是股民,大多数人对于贝壳都不陌生,各个城市大街小巷经常都能看到贝壳旗下的房地产经纪公司的身影。据招股书显示,贝壳拥有并经营着链家——中国领先的房产经纪品牌,同时也是贝壳平台的重要组成部分。于2021年,贝壳的平台完成了超过450万笔房产交易,合计总交易额达到38535亿元。根据灼识咨询报告,按总交易额计算,公司是中国最大的房产交易和服务平台,同时也跻身全球前三大商业平台之列。

根据公司披露的股权架构,介绍上市完成后,贝壳董事长兼CEO彭永东持股占比4.8%,联合创始人兼执行董事单一刚持股2.7%。此外,Propitious Global Holdings Limited持股比例为23.3%,该公司由Z&Z Trust(Z&Z信托)最终控制,其受益人为贝壳创始人及董事长左晖的直系亲属。腾讯则持股10.8%。

贝壳面临重重压力

缘何选择以这种方式赴港上市?与公司的业绩表现和股票在美股市场的波动不无关系。

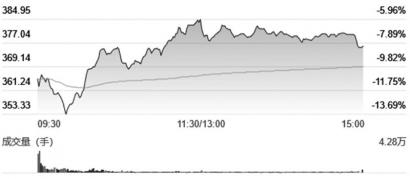

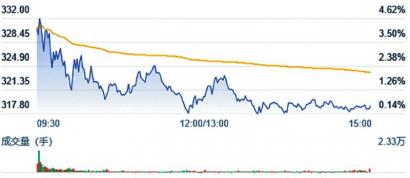

本报记者了解到,贝壳是在北京时间2020年8月13日登陆美国纽交所的,发行价为每股20美元,总募集资金约24.4亿美元。上市当天,贝壳受到市场热捧,市值一度达到431亿美元。此后,贝壳的股价也一路冲高,最高点曾达到79美元/股。但好景不长,由于各种原因,贝壳股价之后开始走“下坡路”,最低点在今年3月14日跌至7.31美元/股。截至5月4日收盘,贝壳美股报14.41美元/股,总市值约为173.38亿美元,相较于高点市值已蒸发近八成。

股价在美股市场表现不佳,公司业绩也不稳定,2021年业绩甚至出现了亏损。根据财报数据显示,2021年贝壳全年营业收入为808亿元,同比增长14.6%;2021年净亏损为5.25亿元,同比由盈转亏;经调整后净利润为22.94亿元,同比下降约六成。

公司的营业成本也在增加,2021年同比增长21.1%至649亿元。各种费用都呈增长态势,2021年贝壳运营费用同比增长22.5%至172亿元,而2020年为140亿元。贝壳详细地列出了花钱的地方:管理费89亿元,营销和推广43亿元,研发32亿元,商誉、无形资产和其他长期资产减值7.47亿元。这直接导致了公司的毛利率大幅下滑。数据显示,2021年贝壳的毛利同比下降6.2%至158亿元,毛利率从上年的23.9%下降至19.6%。

运营开支较大幅度增长、毛利下滑,公司还受到美“冷遇”。美国证券交易委员会(SEC)于美东时间4月21日,将知乎、理想汽车、贝壳等17家中概股公司加入“预摘牌”名单。就贝壳而言,作为中概股,面临中美经贸关系带来的风险,同时也因为近期业绩问题和其他风波导致股价和市值不振,通过在港二次上市,除了提升自身流动性和有利于股价与市值之外,还可以为中概股方面的冲突问题做一个风险备份。

“这或许给中概股回归提供了一种新思路。”业内专家表示,像贝壳这种“双重主要上市+介绍上市”方式适合现金流充裕、无迫切融资需求的企业。截至2021年底,贝壳拥有现金及现金等价物、限制性现金和短期投资总计561亿元。(记者 王静)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有