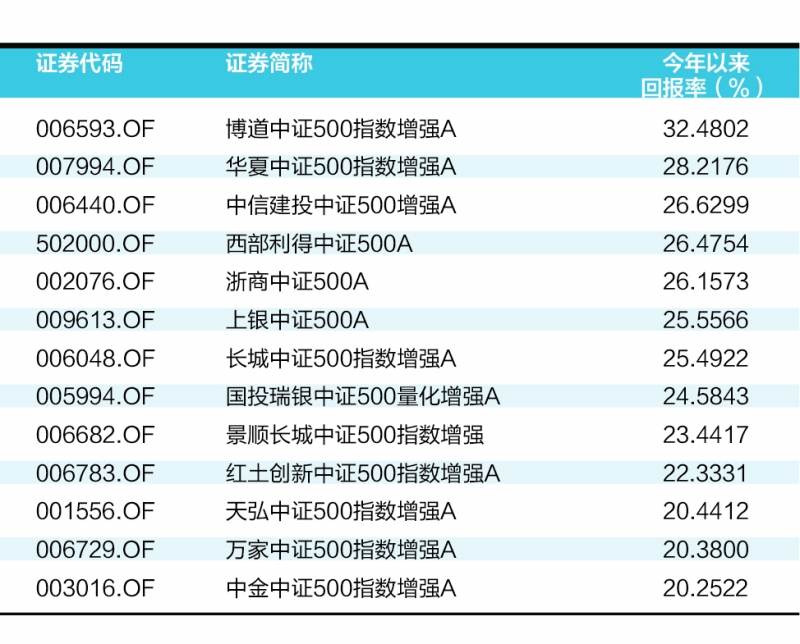

今年以来,全球海运价格持续飙升,催生了全球造船行业十年未见的繁荣景象,新船订单呈现火爆场面。

英国克拉克森研究公司(Clarkson Research)披露的数据显示,今年8月,中国船企新船接单量达42艘,共计78.34万修正总吨CGT,约占全球市场的43.58%,单月接单量再度反超韩国,重回全球第一。

进入景气周期

目前,从环渤海、长江口再到珠江口,中国已形成了三大造船基地。中国船舶工业行业协会发布的数据显示,1-8月全国造船完工2626万载重吨,同比增长9.0%;承接新船订单4911万载重吨,同比增长227.2%。8月底,手持船舶订单9147万载重吨,同比增长26.0%,比2020年底手持订单增长28.6%。

造船三大指标国际市场份额保持领先。1-8月,中国造船完工量、新接订单量、手持订单量分别占世界市场份额的44.4%、51.8%和46.5%。

与此同时,船企迎来修复性增长。1-8月,中国50家重点监测造船企业造船完工2569万载重吨,同比增长7.8%;承接新船订单4774万载重吨,同比增长222.3%。

随着8月27日中国船舶集团旗下外高桥造船10艘7000TEU集装箱船合同的签订,中国船舶集团提前4个月再次实现调高后的年度经营承接目标,全年承接民船海工金额突破千亿元。

国内船企收获的订单中,国有造船企业是最大的赢家。今年上半年,中国船舶集团签下了300多艘新船订单,船舶总吨位达1800多万吨,同比增长近3倍,市场份额居全球各船企首位,提前实现全年接单目标。

国际商报记者从中国船舶、中国重工、苏美达等上市船企公布的半年报中了解到,其营业收入和净利润均实现同比增长。

机构分析称,船舶行业正进入新一轮大周期,伴随海运贸易景气度回升,叠加老旧船型以及环保规则对船型更新需求,造船业将迎来订单与价格的稳步提升。

难减长期压力

值得注意的是,造船行业亮眼数据下,仍有75家被重点监测中国船舶企业利润总额同比下降14.7%。

中国机电产品进出口商会行业发展部总监高士旺在接受国际商报记者采访时表示,2020年11月份以来,受进口铁矿石价格快速上涨等因素影响,国内造船板价格大幅上涨52.1%,钢材成本占单船成本的20%~30%,钢材价格的大幅上涨将极大挤压船厂的利润空间。特别是造船板价格比去年底平均上涨1500元/吨,按实际采购150万吨计算,仅此一项就给船企增加22.5亿元成本。

数据显示,上半年,铁矿石、铜、铝等大宗商品价格快速上涨,船用材料市场价格更是创出近10年新高。

上海期货交易所总经理王凤海表示,主动管理钢价波动风险对企业稳定经营、优化产业链尤为重要。中国船舶行业依靠长协定价、库存调节、贸易商垫资等传统方式已无法完全有效抵御钢价大幅波动,但通过期货市场进行套期保值可实现管理价格波动风险的目标,提升企业管理经营的稳健性,助力企业可持续发展。

“此外,用工难问题在订单回暖的现阶段更加突出。造船企业高素质人员流失严重,沿海地区船企吸引高素质年轻劳动力的引力不足。”高士旺坦言,目前船企只能从云南、贵州、甘肃等边远地区招工,工人素质整体不足。而且,目前一线造船工人年龄偏大,同时各主要船厂中外包工占比超过80%。从长远来看,造船人才储备更是存在隐忧,很多造船类院校招不来学生,造船类专业毕业生大部分也不愿到船舶企业工作。

业内人士建议船舶企业探索改革现有用工模式,培养一支稳定、高效的劳务工队伍。同时,加大与船舶类院校的合作,加强设计和技术类人才的培养,打造校企合作新机制,促进中国船舶工业健康可持续发展。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有