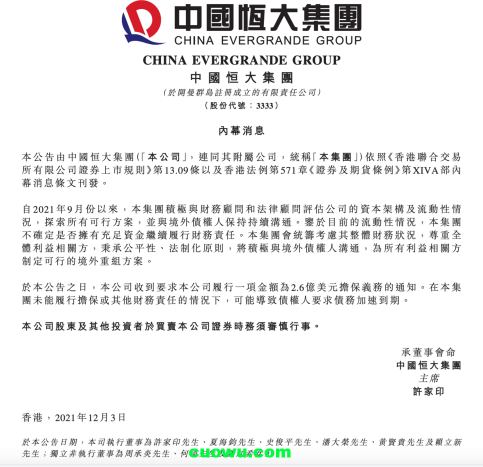

美国4月CPI高达8.3%,引发了资本市场对美联储激进加息缩表的担忧。

实际上,在俄乌冲突加剧,美国与西方加码制裁背景下,全球粮食与大宗商品价格一路上涨。乌克兰和俄罗斯是世界粮仓,印度又宣布不再出口小麦,3月以来国际粮价上涨12%以上,创下10年来新高。据世界银行数据,4月份国际能源价格指数153.3%,处于2008年7月以来较高水平;非能源价格指数达到139.9%,为1967年有纪录以来新高。由于输入性通胀压力加大,4月份,全国居民消费价格同比上涨2.1%,涨幅比上月扩大0.6个百分点,一季度居民消费价格同比上涨1.1%,其中食品价格由3月的下降1.5%转为上涨1.9%,影响CPI上涨0.35个百分点。

CPI适度上涨可以提升企业开工热情,从而刺激经济增长。但CPI如果上涨过快会让投资市场面临压力,即投资收益率如果跑不赢CPI,二者相抵就会出现亏损。在投资市场,面对通胀压力投资者首选的是买入黄金避险,其次是买入大宗商品看涨期货,第三是选择其它升值幅度能超越CPI的“硬通货”,比如奢侈品。

虽然黄金是投资避险的重要工具,但有意思的是,在过去200年里,投资黄金的收益率并不高,年化只有2%左右。最近全球金价并没有因为美国创40年新高的通胀数据而大涨,其最近的一段翻倍上涨时段是2017年11月到今年3月,也就是全球流动性泛滥的时间,期间体现的是资金浓厚的投机心理。

大宗商品期货看涨则更考技术,不是所有投资者都可以参与,它更适合对冲资金。大宗商品市场决定投资成败的因素有时并不是商品实物,而是对手盘的数量和实力,当年的“原油宝”和最近的“LME镍风波”震动业界,就是投资大宗商品不可预见的风险所在。

能超越CPI的“硬通货”又有哪些?实际上,黄金也属于硬通货,但实物黄金才有投资价值,而且由于黄金有专门的交易市场与价格形成体系,所以把它单独划了出来。那么,剩下的还有什么?给大家罗列几个例子:路 易 威 登 (LV) 不 仅 在2008-2009年的经济危机中保持了超过10%的年增长率,还在最近一年的时间里,在全球范围内提价不少于了5次;2021年法拉利交付汽车同比增长22.3%,比2019年疫情爆发前还增长了10.1%,达到了历史最高水平;与疫情前的2019年同期相比,2021年前10月瑞士制表行业对中国出口猛增55.5%,对美国出口增长27%……奢侈品品牌逆袭的主要原因是,在全球流动性过剩背景下,相对稀缺有持续升值预期的奢侈品的保值升值能力就完美体现出来了。

上述投资品仅仅是通胀预期下低风险投资的几个选项,重在避险而不在激进投资。无论是黄金还是奢侈品,其根本属性最终还是商品,如果投资市场风险偏好上升,成长性科技企业的业绩弹性就会体现出来,在羊群效应下,投资者的选择也会随之转向。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有