3月25日,互联网医美服务平台新氧科技(NASDAQ:SY)发布截至2021年第四季度及全年财务业绩报告。报告显示,新氧科技总收入净利润双增长,总收入16.9亿元,同比增长30.7%。非美国通用会计准则归属于上市公司净利润1.40亿元,同比增长42.4%。近年来,关于医美乱象的新闻层出不穷,医美行业身处“乱市”中,屡因毁了“佳人”登上热搜。

新氧科技曾被点名

财报显示,虽然2021年新氧科技实现了收入净利双增长,但第四季度净亏损同比上升。第四季度,总营收为 4.495 亿元,同比增长5.9%,归属于新氧的净亏损为2770万元,而上年同期净利润为3860万元。归属于公司的净利润6290万元,2020年同期净利润6310万元,归属于欧通股东的每股ADS基本和摊薄亏损均为0.26元。

金融投资报记者注意到,新氧科技曾被监管点名。2021年10月,市场监管局公布的《2021年度重点领域反不正当竞争执法典型案例(第三批)—医美领域不正当竞争篇》

中,新氧科技因商家虚假宣传、仿冒混淆、刷单炒信等行为而被点名。当时曝光的10件医美乱象中,有两件与新氧科技相关。

同样在2021年第四季度,上海市松江区市场监督管理局执法人员接举报人情况反映,上海欧莱美医疗美容医院有限公司在其“新氧”APP打出的广告中含有“特惠热销”等诱导性内容,涉嫌发布违法广告。

2022年3月7日,上海市市场监督管理局网站公布了关于此事的行政处罚决定书,认定上海欧莱美医疗美容医院在医疗广告中发布了诱导性内容、且未经审查的医疗广告,被上海市松江区市场管理局罚款2万元并警告。

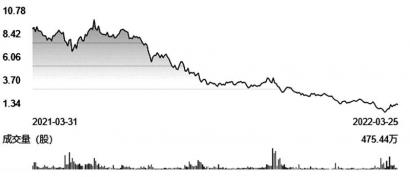

事实上,从2019年上市至今,新氧科技就常因虚假宣传问题陷入舆论风波,其股价一路向下,跌幅最大的2021年缩水了七成多。截至2022年3月25日,新氧科技报2.110美元/股,跌4.52%。

行业乱象屡禁不止

股价从巅峰期的近17美元到而今的2美元出头,新氧却依然能够实现营收净利双增长,这离不开医美行业的高毛利。事实上,医美行业的高毛利早已不是秘密。3月7日,A股“医美三剑客”之一的爱美客披露年报,2021年毛利率达93.70%,超过了贵州茅台。

中国医学科学院整形外科医院主任医师王太玲表示,注射一支嗨体的价格不等,根据所选品牌不同,价格在3000元-7000元之间。至于玻尿酸,记者查阅资料后发现,注射一支玻尿酸的价格在2000元-6000元之间。

除了产品端的暴利,在服务端也藏着诸多猫腻。从产品端到服务端,医美行业注定是一门要交多重入场费的生意。

一位不愿暴露姓名的医美中介告诉金融投资报记者,注射类的医美产品价格分了很多层。如果医美机构能直接跟工厂联系,价格可能会便宜一点,但通过中介后,价格还是会贵。但中介一般不喜欢这种小单子,因为提成有限,所以常常用打针的优惠价格做引流,实际上会推销更贵的项目。

据该中介介绍,在跟客人谈价格时,往往会往高了说,给客人砍价空间。如做4万元的鼻子,可以提一两万的中介费。

强监管时代已来临

在今年的315晚会上,黑医美再次作为典型案例上榜。从比原价高百倍的注射产品,到中介抽走手术费的一半,再到无资质医美机构满天飞。从原料端到操作端再到服务端,大坑一环扣一环。

2021年12月,国家药监局发布了新修订的《第一类医疗器械产品目录》,限定了物理降温产品范围。在品名举例方面删除了“医用冷敷贴”、“冷敷凝胶”;2022年1月,《中国医疗美容标准体系建设“十四五”规划》(草案)发布,该项由中国整形美容协会公布的行业规划给出了超过50个标准;2022年2月,上海市人大常委会通过《上海市未成年人保护条例》修订案,其中明确表示,“未经未成年人父母或其他监护人同意,不得向未成年人提供医疗美容服务。”

医美行业进入强监管时代,医美概念股势必将迎来大洗牌。从新氧科技的业绩预测中也可看出,强监管时代对医美行业的整治。在财报中,新氧科技对2022年第一季度的业绩作出预测。新氧科技表示,预计2022年第一季度总营收将在2.9亿元至3亿元之间,较2021年同期下降19.4%至16.6%。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有