一路狂跌的A股是不是止跌了?假如止跌了,是不是构成底部了?

近期股市出现了难得的变化,而这些变化在以做多才能盈利的市场中更值得正视,那就是3月30日的市况。

当天,大盘全天高开高走,创业板指领涨。盘面上,房地产板块全天强势,与房地产相关的建筑材料、水泥、物业等板块均集体上涨。券商板块大涨,多个板块权重股集体上涨。总体上个股涨多跌少,两市超3700只个股上涨,两市成交额9584亿,较上个交易日放量944亿。

消息面也为盘面变化提供了背书。俄乌谈判出现重大进展、国内重磅政策利好不断,短期内外积极因素增加,有利于市场从“政策底”到“市场底”的构建。

持续了一个多月的俄乌冲突终于看到了曙光。当地时间3月29日,俄乌如期举行第五轮谈判并取得了重大进展。俄罗斯国防部副部长弗明宣布,俄军将大幅减少对乌克兰首都基辅和切尔尼戈夫方向的攻势,以增进双方互信,为接下来的和谈创造良好条件。

这里,可以看看俄乌冲突缓和一些资讯,再来看看对A股影响。俄罗斯谈判代表团团长梅津斯基表示,乌克兰提议在国际法律保障下成为永久中立、不结盟的无核武器国家,还列出了对乌克兰给予安全保障国家的建议名单。乌克兰总统办公室顾问波多利亚克表示,安全保障国需提供军事支持,在此情况下,乌克兰可以成为一个中立国。乌克兰目前无法就安全保障问题和俄方达成一致。如果安全保障国确保俄罗斯撤军,乌克兰可以讨论其他议题。俄乌总统的会面可以与两国外交部草签和平条约同时进行,如果双方在签订条约工作上快速推进并达成相互妥协,则和平会更早到来。乌克兰总统泽连斯基说,乌方在会谈中的目标很明确,即在国内尽快实现和平并恢复正常生活。

笔者认为,俄乌冲突阶段性缓和有可能,但每一个表态中都有很大的变量,背后美欧与俄罗斯的对立很难缓解。不过,俄乌冲突对A股的冲击已经过去,目前俄乌谈判每一个细节都存在不确定性,战场上得不到的东西,更不可能在谈判桌上获得。未来乌克兰局势还会在制裁、高企的全球大宗商品价格以及供应链混乱等方面继续影响世界经济。对A股的影响更多的将以大宗商品的价格波动形式来体现。

历年地缘冲突中,大宗商品价格普遍上涨,稀缺物资价格涨幅惊人。市场对大宗商品有下列趋同看法。

石油和天然气方面,全球疫情恢复以及供给修复缓慢,预计二季度油价保持高位震荡;随着供给恢复或小幅走弱,未来几年波动中枢维持高位。铜、铝等短期供需紧平衡,随着全球资本开支继续修复,中期上涨空间依然较大。黄金在滞胀期以及货币政策转鸽的衰退前期均表现较好,但欧美制裁俄罗斯,或引发全球央行对黄金资产的配置需求提升。农产品方面,复盘来看,每一轮大宗商品价格上涨中能源幅度最大,但贵金属和农产品则具备更强持续性。

回看A股,在一系列重要会议之后,政策底意味相当明确。而近日地方政府的举措越来越涉及地方经济和民生。如3月29日上海公布了21条经济措施;3月27日,杭州提出了疫情下杭州经济40条;3月25日,深圳出台了30条经济恢复举措。3个城市从税费到房租再到金融,一个强烈的信号已经出现,即一场疫情下的经济保卫战打响了。3个城市都从增值税入手,将税收优惠主体由增值税小规模纳税人扩展至小型微利企业和个体工商户,直接改变了分母。上海更是拿出了多年未见的经济支持力度,政策的背后不要忘了它所覆盖的是上海的经济体量。

近期房地产股的表现,直接反映出政策对行业的影响。虽然岛形反转的缺口已不存在,但底部依旧在顽强地构筑。笔者认为,整个股市底部难说完成,但个别行业的底部有望继续构筑。说白了,投资者都在关心“市场底”;不过,除了盘面变化,未来一个多月将是政策集中发力的关键时期,包括房地产放松、基建项目加速、货币信贷持续投放等可能的政策手段下,经济增长的预期有望逐步见底。这是确定性相当高的因素,确定性不高的因素主要就是中美关系、俄乌地缘冲突、全球供应风险、海外货币周期等。

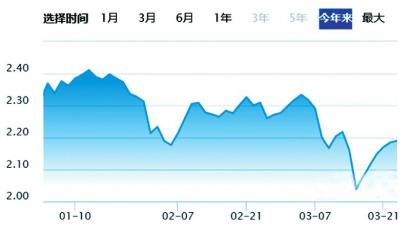

好在我们也可以继续关注油价,它的回调将把不确定推向确定。有了“政策底”,“市场底”就是一个时间问题,不急,我们可以等。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有