孟武对中小投资者给出了如下建议:一是长期投资,10年做中段,定期健诊,及时调整,留下好的,换掉差的;二是定投基金,止盈不停扣,设好止盈点;三是在市场的相对低位买入。

近日,在招商银行成都世豪广场支行举行的“投资私享会”上,嘉实基金西部区域高级经理孟武表示,宏观经济形势、宏观调控政策都将直接或间接影响理财市场走势;“房住不炒”的政策使居民对房地产价格预期不断回落,银行理财产品收益率整体持续下降,刚性兑付被打破,无风险理财成为了历史。在此背景下,加码基金投资正当其时。

宏观经济影响理财收益

在当天的活动现场上,孟武给出了关于宏观经济方面的一组数据:2022年4月,我国工业增加值同比增长幅度为-2.90%,较前值5%下降7.9个百分点,与制造业PMI大幅回落的走势一致。“这是因为今年以来,由于疫情反复、国际形势变化,贸易摩擦持续,使我国工业生产继续回落的结果。”

不过, 孟武同时表示,在稳增长背景下,财政发力前置,各地方政府出台了扶持政策,使基建投资具有较强支撑,仍维持了正增长之势。“当然,其中的房地产投资增长幅度再次转负。”

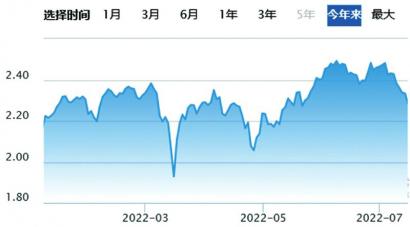

在货币市场方面,今年以来货币供应量增加,使一季度MLF和公开市场逆回购操作的中标利率均下降10个基点:7天逆回购利率由2.2%降至2.1%,1年期MLF利率由2.95%降至2.85%。“从历史经验看,股市指数与货币指标M1有显著相关性,在增长幅度创新高后,权益市场可能会出现较大幅度震荡。而在增速低位后市场可能触底走好,目前M1货币增速已处于低位,市场逐步好转值得期待。”孟武预计。

从我国居民手中的资产规模构成情况看,目前我国居民资产总规模达465万亿元,其中,房地产占300万亿元,占比七成;居民存款90万亿元;银行理财产品30万亿元;货币基金7万亿元。

事实上,宏观经济形势、国家的宏观调控政策将直接或间接影响理财市场走向。孟武表示,在国家“房住不炒”的政策背景下,使居民对房地产价格预期不断回落。“这将释放出万亿级资金,何去何从令市场高度关注。”孟武强调。

特别值得注意的是,信用刚兑被打破,低风险资产收益率下行,使得实际无风险利率趋势向下。特别是作为传统理财产品的银行理财产品,近年来的收益率整体持续下降。其中,1年期已下降至3.50%,创10年新低;货币基金7日年化收益率在2%左右徘徊。这意味着银行理财产品刚性兑付被打破,无风险理财成为历史。

居民投资将向股市转移

那么,居民资产配置将向何处转移?对此,孟武的一个基本估计是向权益市场转移。据了解,权益市场是对公司权益进行发行和交易的场所,常常被直接称为股票市场,它是市场经济中最为关键的市场之一。

在孟武看来,股市投资收益来源于两个方面:一是价格博弈;二是价值投资。从价格博弈角度看,赚交易对手的钱,零和游戏,长期来看无赢家。作为中小投资者,由于受投资实力、专业知识的限制,“赔多赚少”是大概率事件。

特别是随着注册制的逐步实施,企业上市与退市都将成为“家常便饭”,中小投资者炒股风险增大。WRDS数据显示,1980年-2017年间,美国上市公司合计19607家,其中,目前仍处于上市状态的公司仅有5424家,占比28%;预退市公司14183家,占比72%(其中,56%是并购退市)。

2021年,A股市场共有17家公司退市(不包括3家吸收合并的公司),截至202年上半年末,已有50多家上市公司接到退市决定告知书或已经进入退市流程中,而中小投资者一旦遭遇退市将“颗粒无收”。

从价值投资角度看,树立长期投资信仰,做好资产配置规划,炒股不如买基,通过公募基金、私募基金等专业的投资机构间接参与投资,与优秀企业共同成长,获得长期收益。

对此,孟武举例说,嘉实增长基金自2003年7月9日成立以来,截至2021年年末,净值20.79元,复权28.33元,穿越多轮牛熊,17年来净值增长2773%,而同期业绩基准仅上涨774%,超额回报明显,排名位居同类基金业绩榜首。

不过,基金赚钱不等于基民赚钱。有数据显示,有部分客户投资该基金的收益率在1倍以下,甚至有超过30%的客户出现亏损。对此,孟武分析认为不赚钱的原因:一是高位进场、追涨杀跌;二是末长期持有。

“像过去20年持有房地产一样的心态持有基金,在未来也可以大概率取得较好收益。”孟武对中小投资者给出了如下建议:一是长期投资,10年做中段,定期健诊,及时调整,留下好的,换掉差的;二是定投基金,止盈不停扣,设好止盈点;三是在市场的相对低位买入。(本报记者 杨成万)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有