在今年的资本市场中跨境电商们相当活跃,不仅赛维时代、致欧科技在申请IPO上市,深圳市三态电子商务股份有限公司(以下简称“三态股份”)也向深交所递交了IPO申请材料,目前已进入问询阶段。

其实,三态股份并非资本市场新丁,早在2015年,其就通过重大资产置换等方式并入新三板公司波智高远,随后更名为三态股份。此次,三态股份则更进一步,向创业板发起冲刺。

然而《红周刊》发现,三态股份的业务模式与其他跨境电商企业有所不同,其不涉及生产,仅通过利用各方渠道的沟通及信息壁垒,做中间商赚取差价,而此模式背后是否具备核心竞争力是值得商榷的。同时,其取消了占营收比例超三成的第三方店铺业务模式,且营收增速也远不如国内诸多跨境电商,与行业公司差距比较大,因此,其未来的“生意经”是否好念,是令人担忧的。

“信息差”生意能做多久

是否存在核心竞争力值得商榷

作为早期的跨境电商,三态股份还维持着传统的“铺货型”业务模式,即不从事产品的自主生产,全靠向供应商采购产品,业务主要着眼于整合各方渠道资源以及依托技术算法选品,将国内产品销售至海外,故其行业定位虽然为零售业,但实质上更像是以供应链管理为主的贸易公司,做中间商赚取差价。

三态股份的业务模式也成为深交所审核的重点,一连两次问询中,均对其业务模式提出了质疑,其中包括问询其产品全部外购是否与行业模式相符。对此,三态股份称:“对于产品是否全部外购,跨境电商行业内目前并不存在一个统一的经营模式,而是与各公司的资源禀赋以及所采取的经营策略有关。”

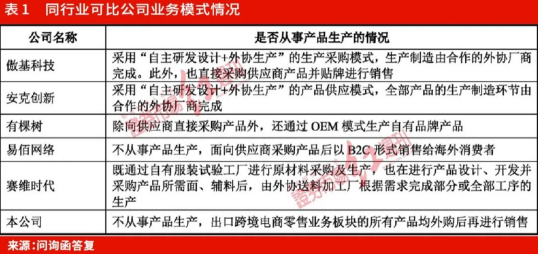

三态股份在招股书中将傲基科技、安克创新、有棵树、易佰网络、赛维时代作为同行业可比公司,其中除了易佰网络不从事生产外,其余公司均包含自主生产或“自主研发设计+外协生产”。并且,目前同在创业板申请上市的跨境电商致欧科技也是采取“自主研发及外协生产”模式,对比来看,三态股份的业务模式与同行业内大部分企业均有所不同。

问题的关键在于,三态股份在无自主生产能力的情况下,其核心竞争力体现在哪里呢?深交所问询中也要求其说明领先同行业公司的具体优势,前后表述是否存在矛盾,市场份额是否存在被占领和替代的风险,是否符合“三创四新”。

对于上述问题,三态股份称其同行业可比公司安克创新、傲基科技等专注于产品型跨境电商企业,侧重点更多在于产品力和品牌力的提升。而其与前述公司的发展战略、经营理念以及资源禀赋的差异决定了其主要围绕信息技术、数据科学与跨境出口零售业务的有效结合打造核心竞争力。具体在于不断优化信息系统及智能化决策工具,提高选品能力以及自营操作的物流体系。但其所谓的核心竞争优势似乎并不明显,在网络十分发达的当前,不论是信息技术还是大数据,其他竞争对手并不缺乏,而且,从采购、物流等方面来看,其也不具备明显的优势。

据招股书显示,三态股份的采购模式可分为线上采购和线下采购,其目前在售SKU约67万个,活跃供应商超过一万家,其线上采购主要由采购员直接通过1688平台进行。虽然其未公布在前述平台采购金额的占比,但披露的报告期内数据显示,其出口跨境电商零售业务的商品供应商数量分别为1.44万个、1.67万个、2.62万个,大部分通过1688平台开展业务合作。而这意味着三态股份是在公开的网购市场进行选品采购,其采购渠道本身不具备独特性,相比行业内企业其并没有采购成本优势。

此外,三态股份表示其主要商品供应商不仅仅是为其服务,也会面向其他有采购需要的客户进行销售,其商品供应商中存在生产商和贸易商,若公司的商品供应商系生产商,则有可能存在将生产环节再次分包或外包的情形。如此情况下,其如何实施品控还需要进一步说明。

对于物流系统方面,三态股份称出口跨境电商物流领域是其差异化竞争优势,其可实现自营操作的物流环节包括首公里揽收、分拨操作。如此来看,倘若其真拥有强大的物流体系,即便其产品力欠佳,也能在跨境电商领域分得一杯羹,那么其物流体系的硬实力究竟如何呢?

令人大跌眼镜的是,三态股份自称拥有自营的跨境电商物流业务板块,但其既不存在自有快递员等物流资产,也不负责运输货物,且在整个跨境物流运输链条上,其不直接从事跨境运输和终端派送,可实现自营操作的环节仅包括首公里揽收(由公司上门揽收或由客户直接寄送)、分拨操作(包括收到商品后的查验、安检、称重、贴标、分拣等工作),与京东等自营物流模式存在明显差异,故其标榜“自营”物流的表述是否准确是有待商榷的。

暂且不论三态股份自营物流的说法是否含有“水分”,判断其物流体系是否足以形成差异化竞争优势,则需考察其实现自营操作的物流环节收费占物流全流程费用的比例情况。

三态股份在第二轮问询回复中表示,从成本角度来看,上述自主操作环节的成本占比相对较低,报告期各期占物流业务成本的比例分别为6.30%、3.77%和4.59%,公司物流业务成本主要系物流供应商服务费,报告期各期占比均在90%以上。

尽管物流自主操作成本占比较低,三态股份对于其物流体系的核心竞争力仍然充满信心,其表示已实现以技术打破不同国家、地区传统物流企业进行合作的沟通壁垒和信息壁垒,提升了物流的服务效能。然而,在互联网时代下,消费者获取信息的渠道越来越多,速度也越来越快,三态股份依靠“信息差”赚取收益的商业模式能走多远是值得商榷的。

“增收难增利”风险暗藏

营收增速远低于同行

据招股书显示,报告期内,三态股份分别实现营业收入15.67亿元、19.94亿元、22.66亿元,同比增速分别为28.90%、27.27%、13.68%,实现净利润分别为1.53亿元、2.14亿元、1.56亿元,同比增速分别为-5%、39.74%、-27%。不难看出,其业绩波动明显,且出现了“增收不增利”的情况。

究其原因,或与航空运费快速上涨,跨境运价屡创新高,导致成本激增有关,而且跨境电商卖家受到“亚马逊封号事件”等外部环境、平台政策的短期冲击,部分业务有所收缩,三态股份恐怕也免不了会受影响。

更重要的是,三态股份还暗藏其他风险。

三态股份称因单个法人主体在亚马逊、AliExpress、Wish、Lazada等平台上可开设店铺的数量有限,为满足较短周期内快速开拓多样化、多品类商品销售渠道,公司选择与第三方公司签署《账号授权许可使用协议》的方式来获得第三方公司所注册的店铺的经营使用权,并将该等店铺作为公司的细分品类店铺纳入公司品类矩阵统一管理。

上市前夕,三态股份通过收购方式逐渐将第三方公司经营模式取消,2020年6-10月,其陆续收购了73家第三方公司,通过获取第三方店铺授权的经营方式也随之停止,且其称不会再出现获取第三方店铺授权的经营方式。

事实上,2019年,三态股份的第三方店铺数量占全部运营店铺数量的比例高达14.14%,通过该等店铺实现的销售收入占所有店铺销售收入的比例达31.08%,即便2020年该模式收缩,但收入贡献比例仍达15.38%,而至2021年,前述第三方店铺业务彻底清零。

令人担忧的是,三态股份第三方店铺授权经营方式占比较大,该业务模式停止后,是否会对公司的业绩产生不利影响呢。对此,三态股份称2020年公司营收一直在保持增长,故不存在对该类经营方式的依赖。

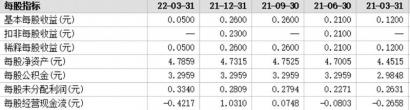

但事实上,根据三态股份可比公司致欧科技的问询函回复资料显示,2019年,统计的7家国内跨境电商的营收增速平均值为41.51%(详见表2),三态股份当年营收增速为28.90%,相比均值低了12.61个百分点。

2020年,全球疫情爆发并持续蔓延,消费者大规模转向线上消费,海外零售线上化趋势加速,跨境电商迎来一波爆发式增长,例如华宝新能、遨森电商、赛维时代当年营收增速分别高达235.44%、109.79%、82.47%,行业营收增速均值高达94.08%,而当年三态股份营收增速仅为27.27%,与均值差距逐渐拉大,因此其表示自身业绩未受第三方店铺经营模式取消的影响,是令人怀疑的。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有