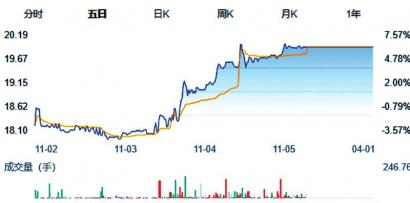

“不管去年年底计提不计提,都会反应在今年的盈亏上。”“行业特殊性,生猪价格波动大,不计提很正常。”一则牧原股份疑似虚增利润约39亿元的唱空消息,导致昨日生猪板块活跃大涨之时,牧原股份成了板块垫底,微涨1.32%,报收54.30元/股,总市值2890亿元。值得关注的是,CPI指数显示猪肉价格环比上涨5.2%,指数连续保持强势,猪价有望迈入上行周期,多只猪肉概念股获机构给予“买入”或“增持”等评级。

牧原股份回应被疑虚增利润39亿

“等着牧原5连板,客观的看5天板,悲观的看5地板。”陷入财务造假疑云,牧原股吧里投资者理性的、悲观的兼而有之。

6月13日晚间,有媒体发文《“猪王”牧原股份涉嫌虚增利润39亿元》,称牧原股份2021年年报中少计提了39亿元的“存货跌价准备”,疑似虚增利润约39亿元。对此,

牧原股份回应称,公司认为相关报道中根据公式计算的结果与公司减值测试的结果存在较大差异,主要原因为文章所使用公式的三个参数:重量增长、饲料价格、(1+饲料与折旧之外的其他成本/饲料成本+折旧成本/饲料成本),与公司实际情况不符。文章中这种倒推出栏均重来论证减值测试的方式,跟真正减值测试逻辑并不相符。

同时还称,减值损失是基于会计估计基础上的会计处理,减值测试有既定的程序及方法,年审会计师要对测试过程和结果进行审计。公司2021年末进行减值测算过程中使用的育肥猪预测销售体重为110kg,并非文中根据其他数据间接推算的118.7公斤。公司存栏生猪的可变现价值高于存栏生猪成本,不计提减值是根据减值测试结果做出的会计处理,完全符合会计准则的要求。

实际上,针对不计提存货跌价准备的问题,此前“猪茅”牧原股份已多次被问询或质疑。今年5月,牧原收到深交所关于公司2021年年报的问询函,其中提及报告期该公司对上述存货均未计提跌价准备,要求说明原因及合理性。牧原股份年审机构中兴华会计师事务所就曾回复认为,公司存货的“可变现净值”高于“存货成本”,所以不需要“计提存货跌价准备”。

值得注意的是,在2021年上市猪企中有六成亏损的情况下,仅牧原股份、海大集团、禾丰股份、巨星农牧、神农集团、东瑞股份、京基智农7家公司盈利。同属生猪养殖头部企业的正邦科技、温氏股份、新希望、天邦股份等,均在2021年对存货、生物资产能计提资产减值10亿元以上,而牧原股份是唯一盈利且未计提资产减值准备的公司。

热钱已开始流入猪肉概念股

近期,在生猪价格持续上行的带动下,猪企上市公司股价回升。巨星农牧、立华股份、华统股份、牧原股份等个股大涨。

昨日,同花顺数据显示,猪肉板块逆市上涨2.67%,位居同花顺概念涨幅榜前列,板块内共有27只个股上涨,占全部31只猪肉股的87.10%。华统股份、唐人神、傲农生物、顺鑫农业等个股涨幅超5%。但受“计提”事件影响,牧原股份仅微涨,令不少投资者失望。截至收盘,该股微涨1.32%,报收54.30元/股,成交量56.24万手,换手率1.56%,总市值2889.89亿元。

消息面上,近日国家统计局公布的5月份全国CPI和PPI数据显示,猪肉价格环比上涨5.2%。猪肉价格涨幅为CPI各细项中环比涨幅最大,猪肉价格指数连续保持强势。

二级市场上,热钱也已开始流入猪肉板块。昨日,共有21只猪肉股获大单资金青睐,大单资金净流入额达到4.75亿元。其中,唐人神和傲农生物的大单资金净流入额均超过5000万元;新希望、顺鑫农业、金新农、双汇发展、正邦科技等10只个股大单资金净流入额均超1000万元。值得关注的是,最近30日内,牧原股份、海大集团、大北农、温氏股份、龙大美食、华统股份、天康生物、巨星农牧、新希望、立华股份、东瑞股份等11只猪肉概念股获机构给予“买入”或“增持”等评级。

在猪价有望迈入上行周期的时刻,东兴证券建议关注生猪养殖板块,特别是板块经过调整,估值具有吸引力,板块仍有进一步合理上涨的空间。推荐关注成本控制具备明显优势的养殖头部企业,其次关注困境反转和存在较大成本改善预期与出栏成长确定性的二线和小而美标的。重点推荐牧原股份、天康生物、大北农等。(记者 叶晓珺)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有