8月22日周一,央行发布公告,将长期LPR调降至4.3%。在前不久中期借贷便利(MLF)和公开市场逆回购操作利率下降后,市场便预测8月LPR将迎来新一轮下降,此次LPR调降,也符合市场专业人士的预测。

一年之内LPR三连降,不仅降低了企业的融资成本和居民个人的购房成本,也符合国家稳楼市、提振经济的预期和信心。

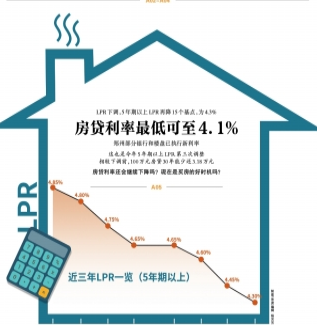

年内LPR三连降

昨日,央行发布公告,将1年期LPR下调5BP至3.65%,将5年期以上LPR下调15BP降至4.3%。顶端新闻·河南商报记者了解到,本次LPR下调,也是年内的第三次降息,三次降息时间分别为:

2022年1月20日,5年期以上LPR从4.65%降至4.6%,下调5BP;

2022年5月20日,5年期以上LPR从4.6%降至4.45%,下调15BP;

2022年8月22日,5年期以上LPR从4.45%降至4.3%,下调15BP。

根据央行、银保监会此前发布的通知,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,也就是说,此次5年期以上LPR下降后,房贷利率最低可至4.1%。

广东省住房政策研究中心首席研究员李宇嘉表示,此次降低LPR,稳定地产消费,稳定土地和房屋价值,也就稳定了抵押物价值,地产金融加速器效应恢复,全社会信用就能稳住。短期内,最需要做的就是夯实5月份以来地产销售稳定的局面,让7月以来楼市再次下行的局面扭转。

购房最佳时机或已到来?

5年期以上LPR调降,影响最大的便是与每个购房者息息相关的房贷利率。今年以来,房贷利率持续走低,LPR已从去年的4.65%降至目前的4.3%。

以100万贷款金额、30年期等额本息还款的按揭贷款为例,在2022年利率调整之前,LPR为4.65%,月供金额为5156元。在经历了今年的三连降之后,LPR降至4.3%,月供金额则为4948元,每月减少200元房贷金额。

然而值得购房者注意的是,多数银行对于房贷利率的调整,重新定价周期都是一年,也就是每年的1月1日,银行将根据上一年度12月份LPR报价进行利率调整。从目前修复经济的步伐来看,LPR回升的可能性不大。

也就是说,至2023年,根据贷款金额不同,多数购房者将能够实现每月少还几百元不等的房贷金额。

房地产业内人士表示,郑州目前已经处于房价、利息双低的阶段,除了少数优质稀缺楼盘价格依然坚挺外,多数开发商为了销售回笼资金,都有不同程度的优惠政策,叠加目前的房贷低利率,购房者的资金成本已经处在一个较低的水平。

LPR下调体现降低中长期资金成本的导向

严跃进

此次降息15个基点,略超出预期,充分说明进一步降低中长期资金成本的导向和迫切性。

降息引起了很多已购房群体的关注,这里分为三种情况说明。

1.过去几年购房的群体

此类群体面临一个困惑或问题,即认为房贷利率太高了,所以想提前还贷。单纯从这个角度看,明年月供可以减少,购房者少安勿躁,也可以享受今年多次降息带来的利好,没有必要提前还贷。

2.今年购房的群体

今年购房的群体,其实已经享受到了降息带来的利好。此类购房者房贷其实也属于存量房贷,若是贷款还没有批,那也可以搭上此次降息快车而享受优惠。若已经开始还贷,那就明年元旦后再跟着下降15个基点。

3.今年下半年打算购房的群体

对于此类群体,当前买房是受支持和鼓励的,购房金融政策是非常友好、宽松的,购房的美好窗口期已经开启。房贷利率降而又降,叠加首付比例下调、房企降价优惠等,客观上使得买房的性价比进一步增大。(顶端新闻·河南商报记者李斯琦)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有