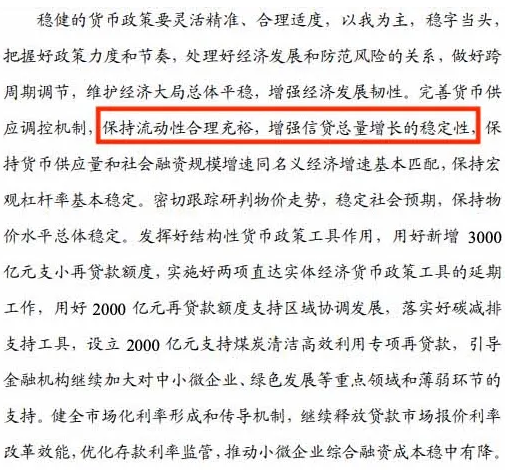

央行在最新的三季度货币政策执行报告中删掉了“坚决不搞‘大水漫灌’”和“管好货币总闸门”的表述,新增了“增强信贷总量增长的稳定性”等新表述。这种变化或许意味着,当前稳中偏宽松的货币政策正在向宽松转向。

货币宽松对银行股和成长股都会产生利好效应。仅就银行股而言,一方面是大比例的破净,另一方面是整体资产质量持续向好,估值水平和资产质量之间的“剪刀差”不断扩大。对此,有投资人向《红周刊》记者表示,银行是最不需要考虑就可以“盲买”的领域。

但多位接受《红周刊》记者采访的机构人士指出,投资银行股的第一条就是关注银行标的是否有市场化基因,有市场化基础的品牌银行的投资性价比更高。

据了解,当下,一些知名机构不仅在积极调研银行股,甚至已经在建底仓。

货币宽松信号已释放

银行股有望率先受益

在连续几个季度强调“管好货币总闸门”的货币政策要求之后,最新的中国人民银行(以下简称“央行”)发布的《中国货币政策执行报告(2021年第三季度)》(以下简称“报告”)显示,“坚决不搞‘大水漫灌’”和“管好货币总闸门”等几个之前的重要表述被删除了,并新增了“增强信贷总量增长的稳定性”等新表述。

图1《2021年第三季度中国货币政策执行报告》部分内容

图片来源:中国人民银行

对此,保银投资在接受《红周刊》记者采访时表示,从过去的经验来看,当央行的报告有类似的修改时,之后的货币政策往往也会随之放松。

“中国的宏观经济政策正在接近一个重要的转折点,财政和货币政策可能将在明年第一季度变得更加宽松,在房地产和能源方面的政策可能也会出现一定程度的放松。并且,这些政策调整将会帮助中国经济在明年上半年稳中向好,在下半年出现比较明显的反弹。目前的信贷增速可能已经见底,在未来几个月将会出现反弹。”保银投资指出。

安信证券也就此指出,银行存、贷款利率在三季度均出现积极的变化,这有利于银行业的净息差逐步企稳。同时,在信用有望扩张的背景下,叠加监管层对房地产行业政策的微调,银行的悲观预期有望修正。“当下是银行股非常不错的中期布局时点。”

需要指出的是,受益过去货币宽松的往往是成长股,而不是银行。目前的银行股是否会率先受益呢?对此,利檀投资董事长陈昊扬指出,近几年银行的估值一直处在低位,一些热门成长股却涨到了一个难以持续的点,那么银行的“估值洼地”效应就会体现出来,甚至会成为资金配置“首选”。

华辉创富投资总经理袁华明也表示,整体看,国内银行业前三季度经营表现继续稳健,中国经济的韧劲表现也使得银行板块的中长期发展确定性非常突出。随着一些银行业负面因素陆续落地、冲击减弱,叠加明年中国经济企稳改善的预期,估值有吸引力的银行板块的配置机会或许正在来临。

资产质量未来2~3年“无忧”

机构关注度不断提升

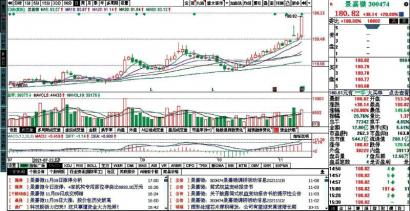

据《红周刊》记者梳理,目前从横向和纵向对比来看,银行板块确实均处于“低估”状态。数据显示,在行业层面,银行目前市净率(算术平均)为0.83倍,是申万31个一级行业中最低的,即使是排在第30位的房地产行业也有1.47倍,要远高于前者;在指数层面,目前银行(申万)指数的市盈率和市净率分别为6.09倍和0.61倍,而其近5年的平均水平分别为6.85倍和0.81倍,也均要高于前者。(见图2、图3)

图2 近5年银行指数市盈率表现

图片来源:Wind

图3近5年银行指数市净率表现

图片来源:Wind

而且,银行股的破净家数不断增多。在41家上市银行中,共有36家银行的市净率低于1倍,占比87.80%。其中,华夏银行和渝农商行等估值最低,分别为0.38倍和0.44倍。相对而言,宁波银行和招商银行的市净率最高,分别为1.99倍和1.85倍。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有