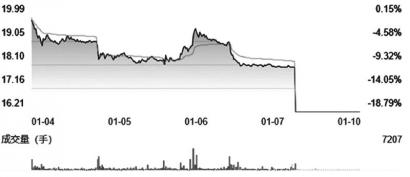

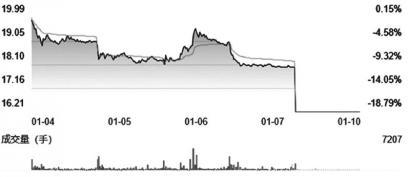

从锂电产业来看,锂电材料、锂电设备等细分领域被普遍看好。个股方面,新能源车产业链核心资产宁德时代被业内长期看好;中期看好中上游产业链各环节龙头的进化能力,亿纬锂能、恩捷股份、璞泰来、天赐材料、新宙邦、当升科技、容百科技、科达利等公司将受益。

璞泰来(603659)

璞泰来是锂电池领域研发型技术驱动平台公司,是人造石墨负极行业龙头、第三方涂覆膜行业龙头,并在锂电设备、PVDF、铝塑膜等细分环节均有超前布局且已量产出货。公司定位高端市场,毛利率领先同行;同时,各个业务之间具有良好的客户与技术协同效应。

开源证券认为,公司在负极领域的一体化布局优势自2020年下半年逐步显现,预计未来将进一步凭借成本控制优势,提升人造石墨负极行业市占率。此外,子公司东莞卓高于2011年从事涂覆隔膜业务,逐步掌握陶瓷涂覆和PVDF涂覆核心配方工艺。随着动力电池提高安全性考核标准,涂覆隔膜渗透率将有较大提升,公司涂覆隔膜业务将迎来快速增长。看好公司在全球新周期中的高速成长性。

天赐材料(002709)

天赐材料紧贴终端市场,致力于为客户提供更优质的服务,持续加强公司在原料运输成本、供货周期、质量保障等方面的优势,提高市场竞争力。在价值链整合方面,一方面加大海外工厂布局力度,德国、韩国等海外子公司发展势头良好;另一方面,通过积极并购搭建下游材料循环产业,打通全产业链布局,持续巩固行业地位。

光大证券表示,受益于下游新能源汽车领域的高景气,国内动力电池产业链短期内仍处于供需偏紧态势,2021年三季度电解液的出货量和价格持续上涨,中短期内,电解液价格仍有望维持高位。2021年以来,公司已规划了50万吨/年电解液产能,此次公司进一步规划年产20万吨锂电池电解液项目,预计该项目达产后,可实现年平均营业收入 546941 万元,年平均净利润29779万元。

新宙邦(300037)

锂电池相关产品的市场订单增加,带动新宙邦产销量快速提升。与此同时,公司锂电池电解液上游添加剂、LiFSI、溶剂等关键原材料的配套完整,一体化成本优势显著,且受益于上游的规划布局以及电解液产品价格快速上涨,在原材料价格同步提升的背景下,公司锂电相关产品的盈利能力仍有充分保障。

光大证券指出,公司规划了共21万吨/年产能,扩产势头强劲。公司规划的半导体化学品项目主要生产包括双氧水、氨水、蚀刻液、剥离液等化学品,广泛应用于半导体、平板显示、太阳能光伏等领域。近年来,我国面板、半导体等“卡脖子”领域的国产替代进程加速,公司牢牢把握时代机遇,严格把控产品质量,未来半导体化学品有望成为公司新的业绩增长点。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有