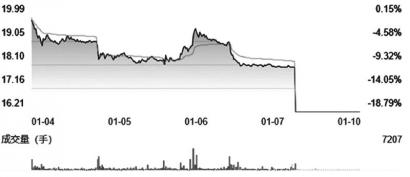

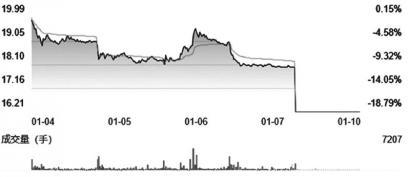

2021年以来,我国新能源产业发展明显提速。在双碳政策背景下,全球新能源汽车市场维持高速增长,渗透率持续提升,我国锂电产业链布局完善,充分享受全球汽车电动化红利,产业链关键材料环节量利齐升,后续业绩有望保持高增长。上游设备商订单充足,多数头部公司仅2021年上半年订单就超过2020年全年水平。订单的快速增长,叠加下游需求导致交付周期缩短,将带来锂电设备公司收入和业绩确认加速。虽然二级市场上,锂电池概念股持续回落,但作为业内普遍看好的核心赛道,在估值回落后,投资机会将逐步浮现,建议投资者逢低分批布局。

从锂电产业来看,锂电材料、锂电设备等细分领域被普遍看好。个股方面,新能源车产业链核心资产宁德时代被业内长期看好;中期看好中上游产业链各环节龙头的进化能力,亿纬锂能、恩捷股份、璞泰来、天赐材料、新宙邦、当升科技、容百科技、科达利等公司将受益。

宁德时代(300750)

宁德时代2021年前三季度有效产能106gwh,在建产能投产后,预计 2021 年 年 底 产 能 将 达220-240GWh。公司扩产激进,此前定增扩产135gwh,贵州基地、厦门基地等陆续开工,预计2022年年底产能将超400gwh,全年有效出货能力达300gwh以上。

东吴证券预计2021年公司电池出 货 120GWh 以 上 , 同 比 增 长160%,其中国内动力80gwh,海外动力20gwh,储能及两轮车15gwh,2022年出货有望超240gwh,连续两年翻番以上增长。盈利方面,当前为电池厂谈价窗口期,电池涨价预期强烈,预计2022年一季度涨价落地,价格涨幅超过10%,将有效传导碳酸锂价格上涨。随着电池原材料涨价趋缓,电池盈利拐点明确。

亿纬锂能(300014)

亿纬锂能动力电池客户质量处于国内第一梯队,4680大圆柱前瞻布局未来可期。随着公司动力产能继续释放,2021年预计软包三元、三元圆柱出货高速增长,2022年磷酸铁锂首次进入乘用车领域,进入新势力供应链,动力电池业务大有可为。

光大证券认为,公司多个扩产项目加速扩产,顺应大客户技术路线优化与储能等领域的旺盛需求,在4680大圆柱与磷酸铁锂领域进行重点布局,积极顺应技术路线优化,展现出公司前瞻的战略布局。公司分别与中科电气、恩捷股份、格林美、华友钴业、德方纳米、SKI贝特瑞等进行产业链布局,稳定原材料供应,降低采购成本,产业链合资公司产能2022年下半年陆续释放,提升供应链优势和成本管控能力,盈利能力有望拐点回升。

恩捷股份(002812)

恩捷股份作为全球出货量第一的锂电池隔膜供应商,预计2021年隔膜出货量超28亿平米,实现翻倍以上的增长;2022年隔膜出货量超45亿平米,同比增长60%以上。根据全球主要锂电池厂商产能规划,2025年之前,公司主要客户预计锂电池的整体产能将超过920GWh,对应超138亿平方米锂电隔膜需求。

华鑫证券表示,公司募投项目共计建设32亿平方米隔膜、2亿平方米涂覆膜,可有效保障公司未来2-3年的产能扩张。铝塑膜作为软包电池的封装材料,是软包电池产业链中技术难度最高的环节之一,对软包电池的质量有至关重要的影响。因其技术壁垒较高,铝塑膜市场长期由日本企业所占据,国产替代空间广阔。本次募投项目拟新增2.8亿平方米铝塑膜产能,未来有望成长为第二增长曲线。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有