11月1日,安井食品发布公告,宣布因原材料、人工、运输、能源等成本持续上涨,公司决定对部分速冻鱼糜制品、速冻菜肴及速冻米面制品的促销政策进行缩减或对经销价进行上调,调价幅度为 3%-10%不等,新价格自 2021年11月1日起按各产品调价通知执行。

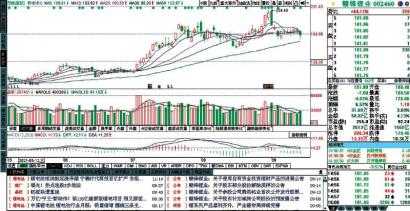

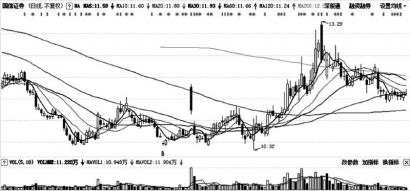

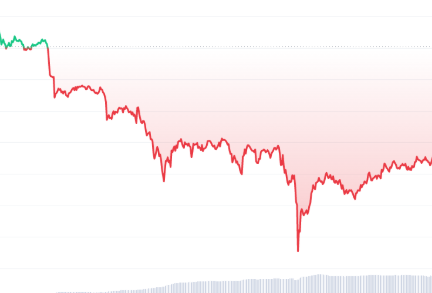

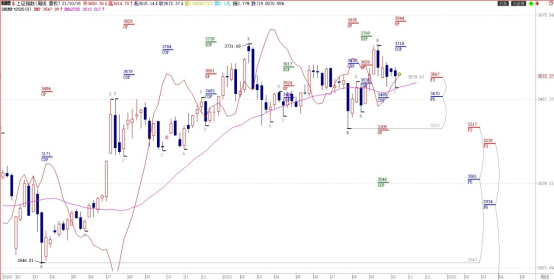

安井食品(603345.SH)股价今日跌停,截至收盘报182.38元,跌幅10.00%。

华尔街见闻文章曾提到,近期食品饮料行业迎来涨价潮,多个下游消费龙头宣布涨价,包括不限于洽洽食品、海天调味品、帝欧家居、东鹏瓷砖、好丽友等。

针对近期食品饮料涨价潮,招商证券分析认为,本轮成本推动型提价,与上 一轮相比,成本压力更大、需求恢复更慢,预计21Q4-22年初板块迎来提价潮,但未来1-2个季度处于过渡期,业绩预期不宜过高。

在宏观层面上,由于近期大宗商品价格高企,PPI快速上涨,向CPI传导逐渐显现。通常情况下,PPI可以通过成本推动、影响替代品价格、拉动需求等途径直接或间接向CPI传导,近期部分消费品企业也相继传出提价的消息,后续随着原料、包材、运费等成本上涨,价格将继续向下游传导。

10月31日,安井食品(603345)2021年三季报公布,前三季度营收60.96亿元,同比提升35.9%,归母净利 4.94 亿元,同比增长 30.25%,扣非净利 12.25 亿元,同比增长 12.25%。

华创证券分析师欧阳予认为,扣非后安井食品的盈利承压明显,主要因成本上涨、促销加大等多因素导致。原因一是成本持续上涨,包括包括油脂类、蛋白类辅料及鱼糜等原材料价格上涨,以及 限产下折旧摊销提高、人工成本增加等,二是促销需求回落下,市场竞争加剧下公司促销力度加大,此外高毛利产品(C 端)占比下降亦有影响。后续短期内盈利压力或将保持,但公司积极酝酿应对措施,待盈利波动周期逐步度过后,中长期成长空间清晰。

方正证券分析师薛玉虎认为,整体三季报的收入符合预期,但扣非净利润的表现明显承压,由于成本上涨以及产品结构变化导致毛利率、扣非净利润下滑,Q4的利润仍有压力,成本增加的情况下,预计公司将提价应对。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有