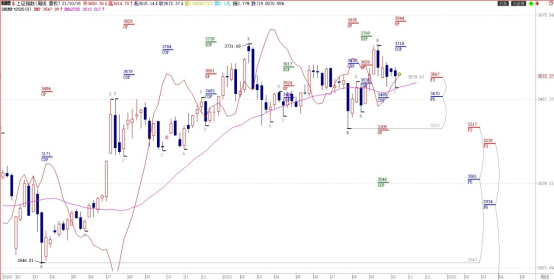

11月1日,停牌7个月之久的保利协鑫能源在香港联交所恢复交易,股价旋即大涨。截至11月1日收盘,这家全球最大的颗粒硅制造商的股价报3.60,收涨81.82%。

在上游原材料价格大涨的压力下,很多光伏企业今年都因成本上升而盈利大减。强如隆基这种光伏龙头,今年也出现了“增收不增利”的情况。

与下游企业相反的是,得益于硅料价格高企,处于上游产业链的“硅料四大天王”在今年前三季度赚的可谓是盆满钵满:

那么,未来硅料价格走势如何,“拥硅为王”时代能再现吗?

多晶硅产能刚性且扩产周期长,更易出现供不应求导致涨价的现象;复盘多晶硅三轮涨价周期,后两轮中长协单都起到推波助澜作用。

这一背景下,国金证券姚遥团队认为:

- 在“光伏平价”这一背景下,光伏需求弹性十足,装机预测逻辑转向“供给瓶颈决定需求”。

- 2022年硅料仍为产业链最瓶颈环节,全年均价有望保持15万元以上。

- 硅片扩产规模远大于硅料,高比例长单逐渐常态化。

- 工业硅价格涨幅受下游需求限制,高盈利下供给有望增加。

华创证券分析师庞天一也给出了类似的观点:

目前,年内并没有较大的硅料产能扩张计划,四季度又为装机旺季,硅料供需紧张程度将进一步加剧。从短期来看,硅料一直稳持在价格高位,上涨空间有限,上涨态势趋缓。从长期来看,待未来硅料产能释放,供需平衡将有望缓解。

多晶硅是光伏产业链里技术、资金壁垒最高(8-10 亿元/万吨)、扩产周期最长(1.5-2 年)的环节之一,为了达到更优的成本控制,如今多晶硅扩产动辄5万吨起跳,不仅提高了硅料行业的进入门槛,同时也增大了能耗管控和安全风险,企业进行投资决策时往往十分谨慎(代表对IRR 的要求高);同时由于扩产周期长、产能启停成本高昂,为了避免盈利波动带来的投资风险,企业会根据当下或未来一段时间内对价格的判断进行收益率分析,一般需要项目IRR 至少达到25%以上(代表当下盈利水平可能会影响投资决策)。基于以上分析,姚遥团队认为,长期硅料价格将围绕一个合理的价格/盈利中枢上下波动,因此,可以从企业决策角度倒推多晶硅企业的长期合理盈利中枢。在按照硅料单吨投资额8~10亿元,当单吨净利为1.5~2亿元时,运营期IRR 为18%~27%,六年内IRR为4%~17%这些条件进行推算后,国金证券姚遥团队认为:

考虑到硅料重资产、扩产周期长的特性,按照合理投资回报率反推,硅料长期合理盈利中枢(单吨净利)在1.5~2 万元/吨。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有