《电鳗快报》注意到,在即将登陆A股市场之际,斯瑞新材的科创能力不足,在科创板审核力度愈发严格的情况下,斯瑞新材却在自身科创属性严重不足的情况下强行闯关。

5月28日,陕西斯瑞新材料股份有限公司(以下简称斯瑞新材)科创板IPO已提交注册。海通证券为其保荐机构,拟募资3.62亿元。

招股书显示,斯瑞新材是一家以轨道交通、电力电子、航空航天、医疗影像等高端应用领域为目标市场,向客户提供高强高导铜合金材料及制品、中高压电接触材料及制品、高性能金属铬粉、CT和DR球管零组件等产品的关键基础材料和零组件制造商。

《电鳗快报》注意到,在即将登陆A股市场之际,斯瑞新材的科创能力不足,在科创板审核力度愈发严格的情况下,斯瑞新材却在自身科创属性严重不足的情况下强行闯关。

此外,斯瑞新材还曾把自己的设备供货商告上法庭,原因是用了一年的设备与原先采购的型号不符。然而,法院判决斯瑞新材败诉,因此斯瑞新材所主张的253.45万元实际经济损失最终只能自己承担。这对资本结构较依赖债务融资,且利息颇高的斯瑞新材而言雪上加霜。

在自身缺钱的情况,斯瑞新材急需登陆A股市场筹钱,为了IPO成功过会,该公司把政商资源都用上,而这些“政商资源”在该公司上市后将赚翻。

科创能力“成色”不够

今年以来,随着监管层加大了审核力度,科创板审核力度愈发严格,斯瑞新材却在自身科创属性严重不足的情况下强行闯关。招股书显示,从2018年至2020年(以下简称报告期),斯瑞新材的研发费用率分别为3.14%、3.51%和3.27%,三年的研发累计投入5892.53万元。另外,截止2020年年末,斯瑞新材的研发人员共有55名,占该公司员工总数的5.52%,从斯瑞新材的研发数据来看,完全达不到科创板的研发标准。

根据证监会修订的《科创属性评价指引(试行)》显示,新增了例如研发人员超过10%的指标,形成4+5的科创评价指标;建立负面清单制度;完善专家库制度;交易所在发行审核中,关注发行人的自我评估是否客观,中介机构把关是否勤勉尽责等内容。

在研发人员占比上,修订后的评价指标要求研发人员占比超过10%,但斯瑞新材截止到2020年年末的研发人员占该公司员工总数的比例仅为5.52%;在研发投入上,评价指标要求研发费用占销售收入的比例不得低于5%且研发费用累计近三年不低于6000万元,但斯瑞新材在报告期内研发费用率均不超过4%,三年累计研发费用也仅为5892.53万元,均达不到评价指标要求的研发投入标准。

另外,斯瑞新材还不满足“拥有的核心技术经国家主管部门认定具有国际领先、引领作用或者对于国家战略有重大意义。”及“依靠核心技术形成的主要产品(服务),属于国家鼓励、支持和推动的关键设备、关键产品、关键零部件、关键材料等,并实现了进口替代”等两项规定。

综上所述,斯瑞新材共有4项指标达不到证监会新修订的《科创属性评价指引(试行)》的相关要求,在多项科创指标不合格的情况之下,虽然斯瑞新材此次勉强过会,但最终能否成功挂牌上市还存在较多的未知数。

“碰瓷”供应商不成自己损失200余万元

除了科创性不足外,在报告期内,斯瑞新材还曾把设备供货商告上法庭,原因是用了一年的设备与原先采购的型号不符。

根据中国裁判文书网《陕西斯瑞新材料股份有限公司与DMG森精机株式会社产品责任纠纷一审民事判决书》,2017年1月12日,斯瑞公司通过瑞丰公司购买了由DMG公司生产的加工设备一台,设备到达后,斯瑞公司发现设备型号与要求不符,认为DMG公司以次充好,给斯瑞新材造成了经济损失,请求判令DMG公司赔偿货款及实际经济损失253.45万元,合计613.05万元。

判决书披露,根据斯瑞公司认可的机床精度检测表记载,在斯瑞公司使用该设备整一年后,该设备精度只存在个别误差,且经调整后即达到了允许公差范围,加之该设备经过使用至今存在磨损等正常损耗,现在进行质量鉴定已无客观依据。

经法院审理,由于斯瑞公司提供的证据不足以证明DMG公司生产的设备存在产品缺陷,且结合斯瑞公司确认的涉案装机检查清单、机床精度检测表等能够认定DMG公司交付的涉案设备系合格产品,故斯瑞公司以DMG生产的设备存在缺陷要求DMG公司承担退货并赔偿损失之主张因无事实及法律依据,法院依法驳回斯瑞新材的诉讼请求。

意味着,斯瑞新材所主张的253.45万元实际经济损失最终只能自己承担。这对资本结构较依赖债务融资,且利息颇高的斯瑞新材而言雪上加霜。

根据招股书,报告期各期末,斯瑞新材的短期借款、一年内到期的非流动负债、长期借款及长期应付款合计金额分别为2.72亿元、3.11亿元、3.64亿元。利息费用(扣除利息收入后)金额分别为1259.03万元、1372.05万元、1691.18万元,占公司扣除非经常性损益后归属于母公司所有者的净利润的比例分别为93.31%、51.66%和40.76%。然而斯瑞新材本次募投计划却没有补充流动资金项目。

为筹钱上市政商资源都用上上市后将赚翻

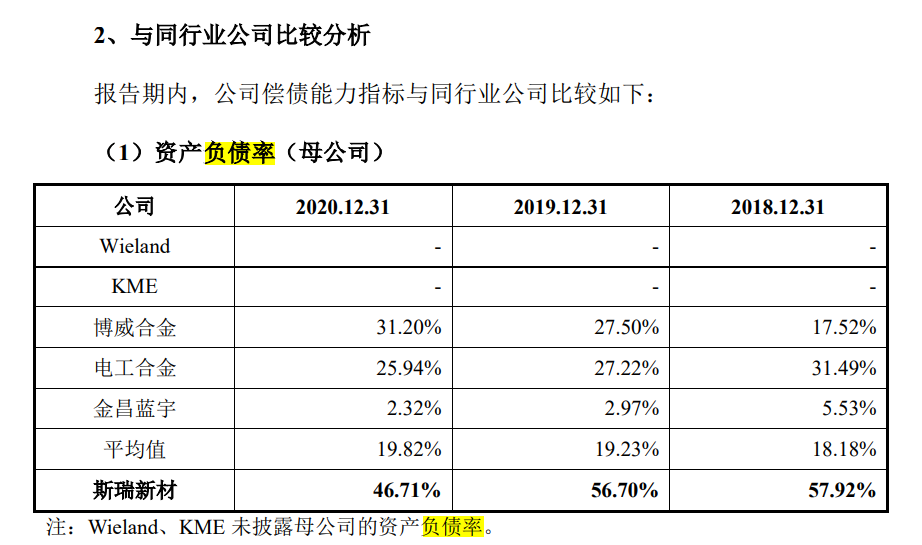

招股书显示,招股书披露,报告期内,斯瑞新材的资产负债率(母公司)分别为58.56%、58.11%、50.45%。相比之下,其同行的明显低不少,甚至同行公司金昌蓝宇的负债率只有个位数。而同行中负债率最高的博威合金,其资产负债率也只有31%左右,比斯瑞新材低10多个百分点。

由于斯瑞新材的债务压力很大,这也吞噬了公司大量的利润。2018年至2020年,斯瑞新材的利息费用(扣除利息收入后)金额分别为1259.03万元、1372.05万元和1691.18万元,占公司扣非后归母净利润的93.31%、51.66%和40.76%。

2020年,斯瑞新材的流动负债高达4.12亿元,相比之下同期公司的货币资金不到2亿元,这意味着公司手中的货币资金还不够覆盖短期流动负债的,可见其资金链已经处于紧绷的状态了。

债务压顶下,此次IPO对斯瑞新材至关重要。为了增加IPO过会率,斯瑞新材亟待引入一些具有政商资源的“伙伴”。2020年5月18日,在斯瑞新材申报IPO前4个月,该公司向12名股东增发600万股。要知道,斯瑞新材谋求上市已经三年,在即将上市的前夕,忽然有投资者突击入股,快速享受上市后财富暴增的盛宴,几乎是稳赚不赔的买卖。

在这12名股东中,不乏一些具有深厚资源的权贵。比如宫蒲玲旗下的唐兴科创投。宫蒲玲何许人也?公开资料显示,宫蒲玲曾经担任当地国企——西安高新投资的董事长,在西安政商两路周旋多年,人脉深厚。

而且,宫蒲玲入股时的价格极低,其入股价格为25元/股,入股后,斯瑞新材股本进行了极大的扩张,由6600万元增加至3.6亿元。这导致宫蒲玲等人的成本直接降至4.5元/股,而一旦斯瑞新材上市,按照目前的估值,至少获得数倍的回报。(李炳瑶)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有