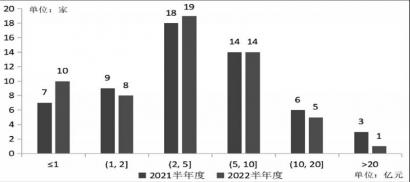

信托公司净利润的区间分布数据来源:中国信托业协会

继一季度小幅回落后,二季度,信托资产规模迎来意外反弹。中国信托业协会最新统计数据显示,截至今年6月末,信托资产规模为21.11万亿元,比2021年同期上升4715亿元,同比增速2.28%。与此同时,信托行业经营业绩仍面临下行压力,营业收入、利润总额与人均利润同比均明显下滑。

资产规模止跌回升

自资管新规发布以来,信托行业在严监管引导下,资产规模持续压降,2021年行业资产规模趋于平稳。进入2022年,受内外部经济环境影响,在一季度,信托资产一度出现小幅回落;二季度,在经济下行压力以及疫情冲击加剧背景下,信托资产规模出现意外反弹。

中国信托业协会最新统计数据显示,6月末,信托资产规模为21.11万亿元,比2021年同期上升4715亿元,同比增速2.28%,较一季度末的20.16万亿元增长9483亿元,环比增速4.70%。其中,融资类信托较一季度减少2203.59亿元,投资类信托较一季度末增加3828.77亿元,事务管理类信托较一季度大幅增加7857.74亿元。

上海金融与发展实验室主任曾刚认为,投资类信托增长规模增加与资本市场在二季度后半段的回暖相关,事务管理类信托的大幅上升则主要来源于与海航破产重整等相关的资产服务信托。

从资金信托的投向结构来看,证券市场投资(股票、基金和债券)规模上升较快,较一季度末分别增长183.50亿元、145.69亿元以及3193 亿元,占比则分别上升到4.52%、1.99%和19.7%。与此同时,投向工商企业的资金规模为3.92万亿元,占比26.37%。

对此,曾刚认为,其反映了在资管新规下,信托业标品投资转型在不断加快。而受内外部环境以及需求转弱等因素影响,投向工商企业的资金占比从2021年下半年以来一直呈小幅下降的态势,但仍远超过其他领域的资金投向,反映了信托行业持续对实体经济的支持和服务。

行业分化态势持续

另一方面,信托行业的经营业绩仍面临下行压力。中国信托业协会统计数据显示,2022年二季度,营业收入、利润总额与人均利润同比均明显下滑。其中,二季度末,信托业共实现经营收入473.46亿元,同比下降21.39%,但降幅较一季度末有所收窄。

具体来看,2022年二季度末,信托业的固有业务收入和信托业务收入,较上年同期均有一定程度的下滑。固有业务收入中,投资收益较上年有所下滑,但与一季度末相比,有较为明显的改善。二季度末,全行业实现投资收益120.65亿元,同比减少12.72亿元,同比下降9.54%,较一季度24.02%的降幅已明显收窄。

从信托业务收入来看,二季度末,全行业实现信托业务收入368.28 亿元,较上年同期减少67.27亿元,同比降幅20.64%。在固有业务有所回升的背景下,信托业务收入占比较一季度明显回落,从一季度的93.43%,大幅下降到77.78%,回归到相对正常的状态。与此同时,二季度末,信托业实现利润总额为280.22亿元,同比下降29.21%;实现人均净利润99.7万元,同比下降24.60%。从已公布数据的57家信托公司来看,2022年上半年,57家信托公司净利润的平均数为4.70亿元,较2021年上半年下降20.62%,大于营业收入下降幅度。

具体到各家信托公司的情况来看,净利润的区间分布在2022年上半年呈现为“尾部增加,头部减少”的局面。上半年,净利润分布于较高区间,即10亿元以上的信托公司减少了3家,较低区间1亿元以下的信托公司数量增加了3家,分布于中间区间5-15亿元的信托公司数量保持不变。

57家公布数据的信托公司中,有25家净利润实现正增长(或由负转正、亏损减少),占比为43.86%。增速在20%以上的信托公司数量仅7家,净利润下降幅度超过20%的数量则多达29家,其中下降幅度在-20%至50%的数量最多,为17家,在行业利润整体下滑的同时,呈现出明显的分化局面。

展望下半年,曾刚认为,随着一系列稳增长政策的落地以及经济修复加快,预计信托行业业绩会有所改善,未来信托公司应结合自身资源禀赋优势,围绕监管最新业务分类方向,积极探索业务转型,争取实现业务模式与经营业绩的高质量发展。(本报记者 吉雪娇)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有