这两天,创业板上市公司张小泉(301055)成立全资子公司,准备经营“化妆品批发、零售”相关业务的消息,成为投资者新的话题。

不少人都在好奇,张小泉这家子公司的成立,是不是意味着这家“刀剪第一股”准备跨界美妆行业了?同时也有人疑惑,四百多年“老字号”的张小泉,此前选择上市创业板,难道就是为了在美妆行业“创业”来的?

子公司经营化妆品

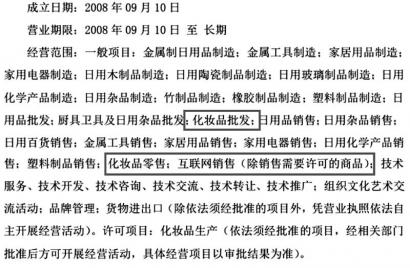

企查查数据显示,张小泉于11 月 8 日成立了一家全资子公司,名为“广东张小泉国际贸易有限公司”,注册资本1500万元人民币,经营范围包括厨具卫具及日用杂品零售;化妆品批发;化妆品零售;日用品销售;家用电器销售;互联网销售;货物进出口等。股东信息显示,该公司由张小泉股份有限公司全资控股。

这一信息被不少市场人士解读为张小泉将进军美妆行业的标志,并引起不少投资者关注。有人认为,化妆品行业吸金能力足够,再配合张小泉的招牌有机会赚钱;有人则担忧这家刀剪“老字号”跨界水平不足,会变成又一把割韭菜的“镰刀”……

金融投资报记者注意到,张小泉拓展新业务并非没有征兆,据其10月27日发布的公告,公司近日完成了相关工商变更登记手续,并取得了浙江省市场监督管理局换发的《营业执照》,在变更后经营范围中,也新加入了化妆品批发、化妆品零售等业务。

在完成工商变更登记公告后,张小泉还曾于11月1日、11月4日相继宣布受到了机构调研,参与单位包括中金公司、山西证券、华泰证券等6家机构。只不过在此期间,公司股价曾一路下跌,在11月2日跌至20.83元上市低点。

今年9月6日上市当天,张小泉股价报收34.09元,相比6.90元的发行价大涨394.06%,盘中还一度创下38.66元的新高。但此后股价再也没能超过上市首日,11月10日收于22.87元,较前一个交易日仅小涨2.65%。

产品单一业绩下滑

资料显示,张小泉品牌始创于明崇祯元年(公元1628年),至今已有四百多年历史,是一家集设计、研发、生产、销售和服务于一体的现代生活五金用品制造企业。然而,这一家百年“老字号”在上市之后,却被发现可能存在各种经营问题。

有业内人士指出,张小泉此次突然曝出想要转型的意图,或许与之前外界对于其产品单一的疑虑有关。据公司招股书数据,张小泉产品类别分为剪具、刀具、套刀剪组合以及其他生活家居用品,2018-2021年上半年,前三类产品组合的营收占比接近80%。

产品单一带来的问题是,在国内刀剪五金制品行业发展迅速的背景下,如果不能继续保持在技术研发、产品性能等方面的领先优势,或者这些产品的原材料钢材、包材等价格出现较大幅度的波动,公司的生产经营业绩将受到不利影响。

同时,公司还存在存货金额高企的问题。2018-2020年,公司存货账面价值分别为 8152 万元、11246万元和10818万元,占流动资 产 的 比 例 分 别 为 31.86% 、37.51%和30.99%,公司存货金额较大且占流动资产的比例较高,且主要为库存商品。换言之,如果这些存货出现跌价,公司的相关损失也可能显著增加,并会对经营业绩产生影响。

如果说产品单一和存货高企还只是令人担忧,那么业绩下滑或许更能说明问题。

10月26日,张小泉公布了上市之后的首份财报——2021年三季报。数据显示,2021年第三季度,公司实现营业收入 1.85 亿元,同比增长32.40%;归属于上市公司股东的净利润 1857.65 万元,同比下降 2.78%。这意味着,上市之后的张小泉,不仅“增收不增利”,反而利润还出现了下滑。

发挥“老”优势或为正道

在此之前,也并非没有其他“老字号”品牌跨界化妆品的先例,如尝试香水的大白兔、卖口红的马应龙、推出面膜的小杨生煎等,都曾引起市场关注。但也有观点指出,这些“老字号”的跨界,其实都属于“联名”,通过和相关的专业品牌合作推出“国潮”产品,与张小泉直接将化妆品纳入经营范围又有不同。因此,尽管有其他“老字号”的跨界范例在前,但仍有部分投资者对张小泉的跨界意愿表达了不看好,认为张小泉作为一家四百多年的“老字号”,只把剪刀做好并非什么坏事,保护好张小泉这块“金字招牌”或许更加重要。

上市前,张小泉招股书中曾提到募集资金的目的之一就是提升公司的产能,提高公司的生产工艺水平,提升公司的市场占有率,进一步增强公司的市场地位及盈利能力。招股书显示,张小泉2018-2020年的研发投入占营业收 入 的 比 例 分 别 为 2.14% 、3.47%、3.51%;但到了上市后的首份财报中,公司前三季度的研发投入占比仅 3.1%左右,相比2020 年数据反而出现下滑。对此,有观点认为,“老字号”的核心竞争力并不是单纯的“老”,而是历经百年依旧能在自己的领域,与各个新品牌、新产品正面对抗的创新能力,与其舍本逐末,看到别人的行业好赚,就想着跨界,还不如在主业上多加投入,从更合适的角度发挥自己“老”的优势。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有