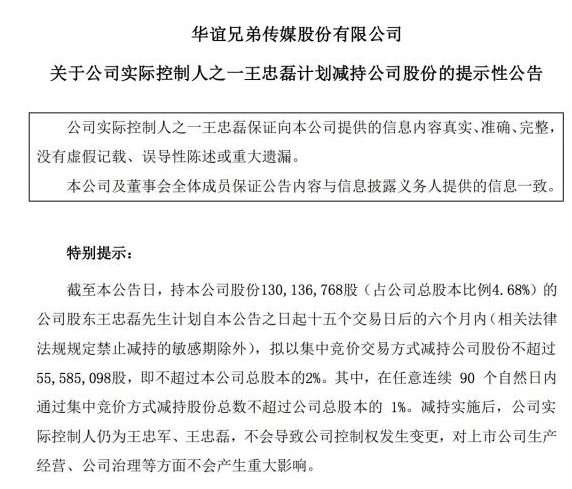

随着通胀担忧加剧,美国短债利率近日飙升,上日,两年期美债收益率创下疫情来的最高水平。而最新的美国CPI数据,显然为通胀的这一担忧添了把火。

美国劳工部公布的数据显示,美国CPI连续16个月上涨,9月CPI同比上涨5.4%,超过市场预期的5.3%,连续第5个月同比增长超过5%,为2008年7月以来的最高水平,较8月的5.3%进一步攀升。9月CPI环比上涨0.4%,超过市场预期的0.3%,8月为0.3%。

周三,联邦基金利率期货中隐含的利率(Market Implied Fed Rate)显示,市场预期美联储加息的概率不断升温。

当前市场预计明年9月时美联储加息的概率已高达90%。

这一加息预期比美联储在9月公布的高官们的点阵图还要快。而此前,基于市场的加息预期,是比美联储高官们更鸽派的。而美联储本身的预期也比今年早些时候显示加息会提前。

9月美联储FOMC会议公布的数据显示,美联储官员们最新预期的利率是:2021年联邦基金利率为0.1%,6月份预计为0.1%。预计2022年为0.3%,6月预计为0.1%。预计2023年为1.0%,6月预计为0.6%。预计长期为2.5%,6月预计为2.5%。9月点阵图看,9名委员预计美联储在2022年开始加息,6月为7名;6名委员预计在2022年加息一次,3名委员预计在2022年加息两次。除1名委员外,其余所有委员均预计在2023年开始加息,6月为13名。

下图蓝点为9月会议时的点阵图,红线为点阵图中位值,黑线为联邦基金利率期货中隐含的利率、也即市场预期的利率:

野村证券分析师Charlie McElligott指出,由于各国央行们被迫把精灵放回瓶子里,从近期利率来看,市场将潜在的加息时间提前(从而增加风险溢价)。

财经金融博客Zerohedge评论称,虽然近期利率显示出美联储走向强硬的加息路径,但远期利率却在高喊“政策错误”,因为收益率曲线趋于平缓。(华尔街见闻注:趋平的收益率曲线意味着,长期债券对投资者的吸引力降低,被视为一种心理指标,表明投资者对长期市场的增长潜力失去信心。)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有