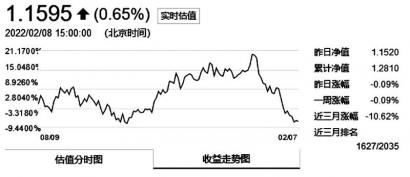

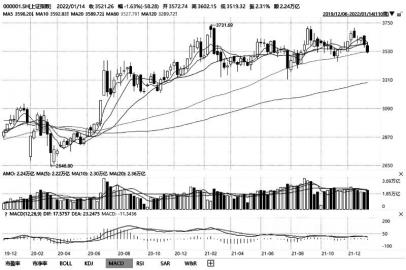

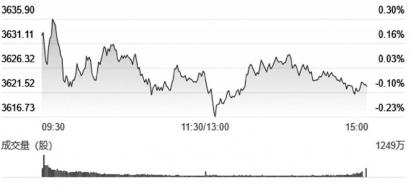

进入2月,市场期待A股能一扫1月下跌的阴影,走上反弹之路。回顾1月份,A股市场整体下跌,大盘蓝筹股相对抗跌,创业板跌幅明显,受此影响,权益类基金净值平均跌约9%,超过97%的基金负收益,13只基金亏损超过20%。

金融投资报记者注意到,在基金公司看来,1月份市场的下跌主要受海外因素及资金面因素影响,基本面并无大碍。因此,多家基金公司认为,当这些因素消退后,A股市场有望企稳,且节后政策预期升温,有利于提升投资者信心。

1月下跌吞噬去年利润

Wind数据显示,1月份,权益类基金普跌,超过97%的基金净值出现下跌,算术平均跌幅为8.89%,仅有不到3%的基金取得正收益。其中,指数型基金平均下跌8.75%,主动管理的权益类基金平均下跌8.94%。

上涨基金中,指数型基金表现较为出色,主要是跟踪银行的指数基金涨幅居前。泰康港股通中证香港银行A、鹏华港股通中证香港银行A、浙商港股通中华预期高股息指数增强A、华夏恒生中国内地企业高股息率ETF的净值分别上涨10.08%、9.97%、6.21%、5.91%。这几只基金的共同点是主要投向港股市场的银行板块。此外,博时恒生港股通高股息率ETF、

浦银安盛沪港深基本面100、泰康中证港股通地产A、太平MSCI香港价值增强A净值涨幅在4%以上。

主动管理的权益类基金中,配置金融地产的基金表现较好。华泰柏瑞新金融地产、中海优势精选、国联安安心成长净值分别上涨5.91%、4.74%、4.55%,这些基金在去年四季度末均重配金融业或重配金融和地产,万家宏观择时多策略、国投瑞银港股通6个月定开、万家新利、国投瑞银港股通价值发现A、万家精选净值涨幅也在3%以上。

下跌基金中,重仓医药、军工的基金领跌,共有13只基金1月份的净值跌幅在20%以上。国投瑞银国家安全、中信建投医药健康A、中信建投医改A、恒越品质生活、恒越优 势 精 选 分 别 下 跌 21.90% 、21.42%、21.28%、21.19%、20.95%。此外,华夏产业升级、金信核心竞争力、富国精准医疗、易方达大健康主题等基金跌幅超过20%。这些基金2021年收益率不超过20%,甚至有基金2021年为亏损,1月份的下跌已吞掉了这些基金去年全年的努力。

短期扰动因素逐渐消退

对于1月的市场调整,基金公司认为主要是受外部因素或资金面变化影响,并无基本面变化的担忧。基金公司认为,当这些影响因素消退后,市场将逐步趋于稳定。

长城基金认为,节前调整基本源于各种外部因素,如节前资金入场意愿降低且情绪敏感、美联储鹰派言论、“黑天鹅”事件等。然而,在事件、情绪、日历效应等因素使得投资阶段性退潮后,反而更容易发现,对于A股市场而言,最重要的基本面与政策面均稳健无虞。

长城基金分析指出,财报季启幕,上市公司年报预告不乏亮点,基本面的好消息对个股的带动力量毋庸置疑。宏观上,稳增长信号的持续释放既为虎年的市场指明了方向,也为市场带来了充分的安全感。流动性上,资金面整体宽而不松。总体而言,宏观经济环境为A股接下来施展拳脚奠定了坚实基础。

中欧基金也认为,春节前价值和成长风格同时出现下跌,主要反映了资金面的变化,实际上基本面并无过多边际变化。近期的市场除全球股市受美联储加息缩表预期影响下的向价值股切换趋势外,国内自身稳增长预期的升温,也加剧价值股的受欢迎度。但实际上,从成长股角度并未看到基本面拐点。因此,近期市场的调整更多是机构集中向价值切换过程中、恰逢节前资金面转弱引发的波动率上升。春节期间,国际资本市场波动虽然较大,但总体仍表现为上涨;在节后资金面好转、货币政策持续转宽松和两会政策红利预期的带动下,资金面风险有望逐渐消除。

华夏基金表示,春节期间,海外市场明显回暖,美股、亚太、港股等主要市场指数总体呈现反弹趋势,市场一度担忧全球共振走弱的情绪显著改善,带来风险偏好的修复。此外,高层持续积极释放稳增长的政策信号,强调政策发力靠前、货币财政政策协调联动等,一季度仍然是稳增长政策发力的重要时间窗口,节后政策预期升温,有利于对提升投资者对基本面的信心。(本报记者 刘庆华)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有