继公募基金在消费、医药、科技等绩优股中的“抱团”后,债券基金对高等级信用债的集中持有,也在形成债券市场的“抱团”现象。

近日,多位公募投研人士告诉记者,不论从发债主体评级和公募重仓信用债角度,机构资金被迫“抱团”高等级信用债的现象愈发凸显,而出于对违约风险的担忧,中低等级信用债则被部分中大型机构“出库”。然而,从中长期角度,信用债投资已经进入战略机遇期,可以在信用周期扭转的行业中挖掘投资价值。

AA+以上发债主体超八成

机构“抱团”高等级信用债

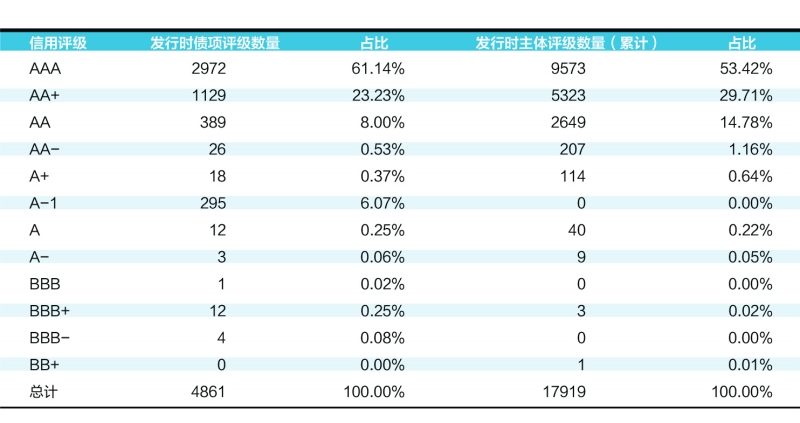

Wind数据显示,截至7月10日,今年以来新发行上市的信用债中,有评级数据的有17919只,其中主体评级在AA+以上的有14896只,占比为83.13%,比去年同期数据高出15.6个百分点;同期,有评级数据的发行债券评级在AA+以上的,占比也达到84.37%,与去年同期基本持平。

“从一级市场债券信用等级分布和债基持有的重仓信用债看,都说明高等级信用债的占比在提升,而低等级的信用债很难发出来。”北京一位绩优债基经理表示,由于去年底信用债违约事件,导致部分机构旗下产品“踩雷”,各家机构都开始采取措施,避免信用下沉。目前风控严格的中大型机构,一般都不会买中低资质的信用债。

北京一位大型公募固收研究员也表示,在去年11月出现信用债违约后,机构在信用债上已出现“抱团”情况,特别是城投债呈现明显的“抱团”现象。各家机构“抱团”的是非常优质、高等级的信用债或较强地区的城投债,而一些弱等级或弱地区的信用债和城投债被抛弃。

据该研究员透露,总体来说,去年出现信用债违约后,机构资金青睐江苏、浙江这些强省份的债券,不愿意买弱地区的债券,导致强区域债券价格上涨,弱地区债券价格下跌,从而呈现出机构在强地区的“抱团”行情。

这一现象导致了强地区企业发债利差非常薄,利率非常低,弱地区发债企业在一级市场发不出来,二级市场债券价格也大幅折价,这种两极分化演绎到比较极致的位置。

一位公募固收部负责人也表示,目前各家机构都意识到了可能的信用风险,可投资范围都比较窄,高等级信用债的利差已压缩到非常低的水平,形成了被动的“抱团”,且这种“抱团”相对于股票,持续时间可能会更长。

在这位固收部负责人看来,从2016年去杠杆以来,信用债风险一波高于一波,市场对中低等级信用债有些失去信心,尤其是近一年中低等级债券被部分机构直接“出库”,机构投资者不能再买。因此,形成了机构资金在高等级信用债上的集中持有。

“由于中低等级信用债被市场放弃,机构投资集中在高等级债券上,即便价格买高了,机构也不愿意做其他动作,出现了被迫‘抱团’的现象。”该债基经理称。

信用债投资进入战略机遇期

“掘金”信用周期扭转行业

虽然机构资金“抱团”高等级信用债,但在多位投研人士看来,与股票的“抱团”相比,债券“抱团”高等级信用债是被动行为,且持有的是信用评级较高的资产,主要也是基于避免“踩雷”的考虑,并不会产生如股票“抱团”那样激烈调整的风险。

上述北京绩优债基经理认为,虽然高等级信用债的利差压缩,但还是高于相应期限的利率债利率,也没有出现过度泡沫化,与股票“抱团”中股价与估值脱离合理水平的现象完全不同,市场在高等级信用债上的“抱团”现象,只是意味着大家不碰低等级信用债;第二,股票“抱团”是主动行为,认为基本面较好的龙头股有赚钱效应,而信用债“抱团”是被动的,不是为了高等级信用债的收益,而是为了避免“踩雷”;第三,由于高等级信用债企业的债券融资与信贷融资是联动的,市场容量足够大,企业资质较好,不会产生股票投资中的“拥挤交易”问题。

该债基经理称,“虽然信用债利差很低,但仍存在利率标准,如果低于利率债水平,可能就会导致市场直接去买利率债。”

据这位绩优债基经理透露,目前国内中大型基金公司对债券投资的评级,多数掌握在信用评级部,从此前不买民企,到后来不买负债率高的国企,一旦建立起这样的信评标准,短期内就很难改变,叠加“踩雷”的相关投研人员也会承担责任,机构对违约的记忆短期不会消退。

虽然市场短期对中低等级信用债投资存在顾虑,但从长远看,各家公募也愿意在部分信用周期扭转的行业中,去挖掘投资价值,并认为从长周期角度,信用债已进入投资的战略机遇期。

上述公募固收部负责人就认为,未来信用债市场还会继续结构性分化,与资源相关的上游周期类企业,受益于大宗商品上涨,债券违约风险较低,而依靠卖地的房地产企业短期压力仍然较大。

“然而,从未来5年的长期视角,投资永远是周期性的,当前市场对信用债投资的悲观,可能就是下个周期开始的机会,当前市场对信用债的信任程度较低,也蕴含了未来信用债市场巨大的投资潜力。”

上述北京绩优债基经理也认为,中低等级信用债的高利差带来的投资机会,首先与信用周期相关,现在整体利率水平处在一个不高不低的位置,没有体现出整体利率水平偏高的情况,比如过剩行业的信用周期已扭转,部分机构可能会放宽信用标准去投资;二是与信用挖掘相关,具体投资哪些高收益债券要注意信用挖掘能否规避风险的问题。(中国基金报记者 李树超)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有