5月31日,锂电池板块再度活跃,宁德时代涨逾4%,成为创业板第一只万亿市值公司。天际股份2天2板,科恒股份、石大胜华双双涨停,合纵科技、容百科技、海目星等涨超10%。

消息面上,锂电池上游材料纷纷涨价,天赐材料与宁德时代签订锂了电池长单,此外,美国也提高了电动汽车税收抵免金额。

宁德市值破万亿,天赐材料签下长单

5月31日早间,宁德时代盘中涨近5%,股价最高触及429.9元/股创下历史新高,此外,公司的总市值也一度突破万亿大关。

此前,5月27日,天赐材料全资子公司宁德凯欣与宁德时代签订了《物料供货框架协议》,约定自协议生效之日起至2022年6月30日,宁德凯欣向宁德时代供应预计六氟磷酸锂使用量为15000吨的对应数量电解液产品。

而大额订单的背后,则是锂电池原料的持续涨价。

布局上游,缓解利润压缩之苦

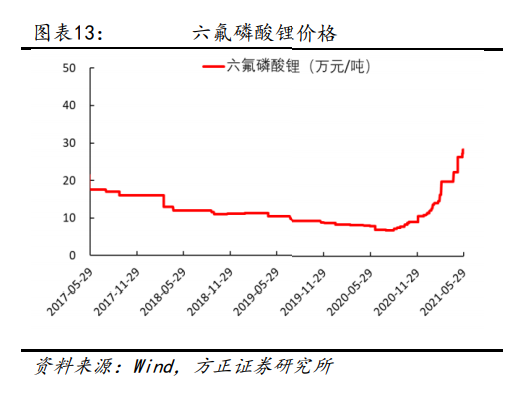

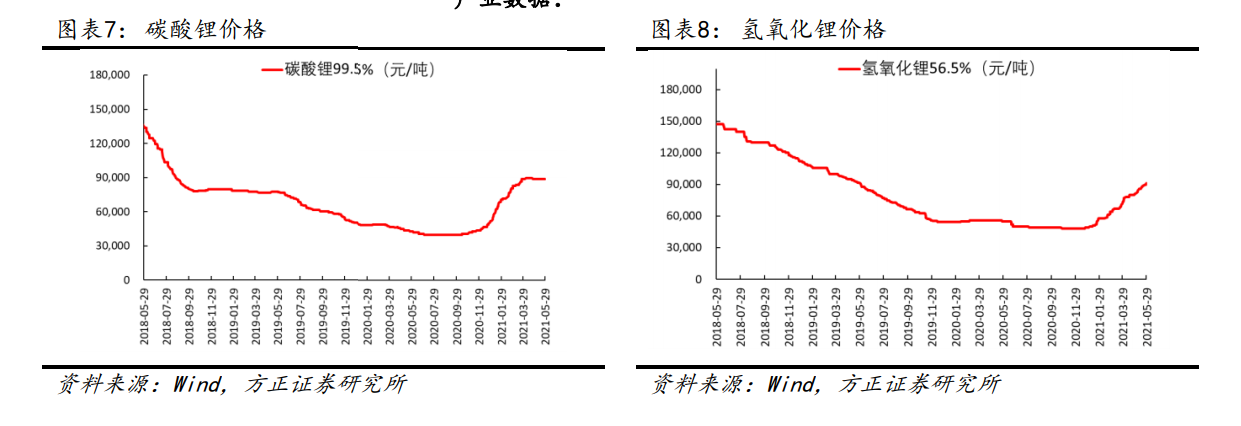

方正证券研报显示,自2020年底以来,六氟磷酸锂终结三年多的跌势,再度回升至涨价区间。

此外,磷酸锂、氢氧化锂、磷酸铁锂电解液等价格也均呈现出了不同程度的涨幅,其中国产氢氧化锂为连续22周上涨,今年以来累计涨幅达82%。

在此背景下,宁德时代董事长曾毓群在股东大会上所表示:上游资源的价格上涨对电池厂商的压力加大,因此主流正极或电池企业均通过寻求和上游资源端合作以绑定上游资源,减少供应收缩下价格上涨和供应量受损带来的负面影响。

值得注意的是,近年来,宁德时代虽在产业链上下游进行了大规模投资,但是在上游资源端的布局较少,仅参股Pilbara和入股美洲锂业,因此在锂资源供应紧张的难题难以解决的态势下,寻求上游资源的长期合作将是重中之重。

华宝证券认为,电池厂商的上游锂资源布局将有效缓解利润空间压缩的难题。

而招商证券则指出,进入6月份,又是大电池公司开始锁定战略供应链时机,最紧张、最要紧总会被先锚定,电解液&六氟&VC作为锂电池环节紧张供应链中最短的短板,肯定首当其冲,天赐以及行业其他公司,后面一个月长单都将是滚滚而来。4-8月份可能是可类比2019年底、2020年5-10月级别的建仓机会。

锂电池投资事项频频

从上市公司近期的动向上看,多家上市公司亦纷纷在锂电池领域予以加码。

5月25日,多氟多发布了关于签订投资框架协议的公告:公司与南宁市人民政府、青秀区人民政府签订了《锂电池项目投资框架协议》,三方共同投资设立南宁项目公司,合作建设20GWh锂电池项目,生产锂电池及相关配套产品。

5月29日,星源材质发布关于拟对外投资的公告称:公司拟在南通经济技术开发区投资建设锂电池隔膜的研发和生产项目,该项目拟投资总额为人民币100亿元。项目拟投资建设期限分为三期,建设年产30亿平方米湿法隔膜和涂覆隔膜。

尝试钠离子电池,但难以大规模替代

值得注意的是,在5月21日,宁德时代董事长曾毓群在公司股东大会上表示,将于今年7月份左右发布钠电池,并称钠离子电池已经成熟。

对此,华宝证券分析称,电池厂商对于钠电池的转向更多是出于上游价格大幅上涨下的无奈。

然而,华宝也表示,性能上低能量密度和循环次数的劣势下钠离子电池难以大规模替代锂电池,其或在储能市场将有所发展。

此外,从成本上看,尽管钠电池价格将大幅降低,不过由于目前产业并未大规模应用现有生产工艺下钠电池成本依旧高于锂电池。

美加码新电动车补贴政策超预期

国际消息方面,美国26日通过了《美国清洁能源法案》提案,提案中对新能源车刺激力度超市场预期。

提案计划提供316亿美元电动车消费税收抵免,对满足条件的车辆将税收抵免上限提升至1.25万美元/车;同时,放宽汽车厂商享税收减免的20万辆限额,并将提供1000亿美元购置补贴;在渗透率达到50%后,税收抵免在三年内退坡。

数据显示,2020年美国汽车电动化率仅为2.2%,2021年1-4月美国电动车渗透率3.1%,显著低于欧洲14.9%、中国9.8%

据东吴测算,电动车美国对于电动车补贴强度和范围有望大超预期,美国今年预计超60万辆,同增80%,将开始全面提速。

而中金则认为,若政策落地,2022-2023年美国市场有望复刻欧洲2019-2020年市场发展路径,带动全球新一轮增长。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有