日前,宝馨科技披露了非公开发行股票发行情况报告书。报告书显示,本次定增发行价格为2.96元,宝馨科技控股股东江苏捷登包揽了全部定增股份。不过,由于定增价格与目前的股价存在较大的价差,因而也引发了市场的争议。个人以为,目前定增定价方式存在短板,有必要进行完善。

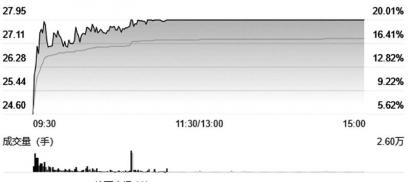

近几年来,宝馨科技股价表现较为低迷,今年4月27日还创出3.24元的年内低点,但从5月份开始,借助于HJT概念,宝馨科技股价实现了“咸鱼翻身”,从3.24元一气呵成般上涨至18.49元,涨幅高达4.7倍,也成为今年沪深股市不折不扣的大牛股。

而在宝馨科技披露定增情况报告书的当天,该股股价报收于13.79元,与2.96元定增价格相比,意味着浮盈高达3.6倍。此次控股股东江苏捷登认购定增股份1.66亿股,按此测算,浮盈金额近18亿元。显然,控股股东包揽定增股份,是一次非常划算的“买卖”。股份认购完成浮盈巨大,这亦是市场质疑与诟病的焦点。

宝馨科技实施定增,不排除有两个方面的考量。

其一,自2019年之后,宝馨科技业绩开始走下坡路,2020年、2021年业绩均出现亏损。糟糕的业绩状况,倒逼上市公司需要寻找新的出路实施战略转型。该公司将战略重心集中于光伏、新能源汽车换电等新能源产业,前景光明。

其二,出于控制权方面的考量。在此次定增实施以前,江苏捷登持股5%,其一致行动人陈东、汪敏分别持股11.49%、1.7%,三者累计持股17.99%,而第一大股东广讯有限公司持股15.16%。两者差距不大。特别是,一旦陈东与汪敏与其解除一致行动人关系,则其根本无法掌控上市公司。而在定增完成后,江苏捷登持股上升至26.9%,广讯有限公司持股下滑至11.67%,将不再对其构成“威胁”。更何况,定增完成后,陈东与汪敏将所持股份13.19%的表决权全部委托给江苏捷登行使,也导致江苏捷登实现对上市公司的牢牢掌控。

此次宝馨科技股价与定增价格之间差距悬殊,其实也与其定增方案公布的时点有关。2021年1月27日,宝馨科技召开第五届董事会第一次会议,审议通过了包括《关于公司非公开发行股票方案的议案》等在内的多个议案,确定此次非公开发行股票的定价基准日为发行人董事会决议公告日,并最终确定发行价格为2.96元,且该发行价格不低于定价基准日前20个交易日公司股票交易均价的80%。

一年前确定的非公开发行价格,没想到会在一年后因股价与发行价格存在较大差距而引发争议。事实上,这也是现行非公开发行定价机制存在漏洞的结果。

根据《上市公司证券发行管理办法》的规定,上市公司非公开发行股票的,其发行价格不低于定价基准日前二十个交易日公司股票均价的百分之八十。但在定价基准日的确定上,上市公司有多种选择,包括董事会决议公告日、股东大会决议公告日,以及发行期首日等。宝馨科技确定非公开发行定价基准日为董事会决议公告日,并不违规。

但定价基准日存在多种选择,往往会产生多方面的问题。一方面,如果股价与定增价之间存在较大(正向)差距,由于浮盈较大容易引发市场的质疑,客观上也不利于维护市场的公平原则;另一方面,如果定增价格与股价存在倒挂现象,往往会导致非公开发行失败。既浪费人力、物力,也会浪费监管资源,而且,上市公司无法获得资金,也不利于募投项目的推进。

个人以为,非公开发行定价基准日确定为发行期首日为宜。由于定增价格不低于定价基准日前二十个交易日公司股票均价的百分之八十,如此定价不仅参与定增的对象有利可图,定增发行失败的现象也将大为减少。既有利于维护市场公平原则,也有利于上市公司募集到资金投入到募投项目中。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有