近期,百亿私募阿巴马资产违规举牌上市公司三雄极光一事受到市场关注。其实,这并非私募行业首例违规举牌案例。无论是公募还是私募,抑或是其他市场参与方,违规举牌上市公司都为市场所不容。个人以为,针对私募违规举牌,这股歪风得狠狠刹住。

根据三雄极光发布的公告,阿巴马资产在今年5月16日至8月26日期间,通过集中竞价交易和大宗交易方式,合计增持三雄极光无限售流通股1490.22万股,占公司总股本的5.32%,构成举牌。公告还显示,阿巴马资产买入三雄极光是基于产品投资需要,主要是看好上市公司三雄极光的未来发展前景。但很显然,这并不能成为阿巴马资产违规举牌的“理由”。

根据规定,通过证券交易所的证券交易,投资者持有或者通过协议、其他安排与他人共同持有一个上市公司已发行的有表决权股份达到5%时,应履行信息披露义务,且期间不得买卖该上市公司的股票。由于阿巴马资产持股达到5%时,既未履行信披义务,也未停止买入股票,因而构成违规。基于此,深交所向阿巴马资产下发了监管函,要求阿巴马资产重视违规举牌的问题,吸取教训,及时整改,杜绝违规举牌问题再次发生。

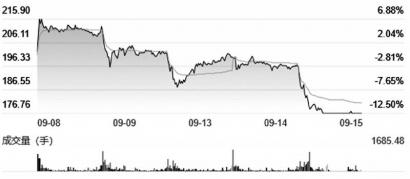

事实上,阿巴马资产举牌三雄极光并非只是违规举牌这么简单。三雄极光公告表明,阿巴马资产持有的5.32%股份既有通过大宗交易获得的,也有通过二级市场竞价交易买入的。其中,持有的4.71%的股份是通过大宗交易方式完成的,均价为9.46元-9.8元,其余的0.61%股份则是通过竞价交易完成的,均价为11.66元-12.41元。大宗交易不仅占比较高,且持有的均价较低。目前三雄极光股价在13元以上,也意味着阿巴马资产举牌三雄极光股票浮盈丰厚。

阿巴马资产举牌三雄极光事项曝光后,其股价在9月1日出现大幅上涨。从以往的案例看,上市公司被举牌后,其股票往往会受到市场资金的追捧,并助长股价。因此,阿巴马资产违规举牌,个中亦涉嫌操纵股价的嫌疑。

除了阿巴马资产违规举牌三雄极光外,另一个受到市场关注的私募违规案例,当属合易盈通违规举牌国际实业了。合易盈通通过旗下多只产品买入国际实业股票,最终 持 股 占 国 际 实 业 总 股 本 的5.83%。同样,在合易盈通持股达到5%时,该私募既未履行信披义务,也没有停止买入股票,因而同样构成违规举牌。

举牌上市公司,这在此前较为常见,但私募违规举牌,特别是百亿私募违规举牌的,却较为罕见。近些年来,公募私募规模呈现出同步增长的态势。如截至2021年底,私募基金管理人数量为2.46万家,管理基金数量12.41万只,总规模达到19.76万亿元,一年增长了3.79万亿。私募基金行业不仅出现野蛮增长的一面,与公募一样,私募行业正逐渐成长为资本市场一支重要的投资力量,且影响力不断提升。

私募行业频现违规举牌的案例,凸显出违规成本低的短板仍然没有消除。像阿巴马资产违规举牌,仅仅被要求“整改”,防止再犯类似错误,这显然是远远不够的。毕竟,私募基金无论是合规举牌还是违规举牌也好,背后都是为了利益。对于为了利益而不择手段的行为,应坚决说“不”。而且,私募基金由于不像公募基金一样操作“透明”,且投资过程中受到的限制也较少,放任私募基金违规举牌事项的发生,毫无疑问将产生较大的负面影响。由于私募基金特别是百亿私募手握巨资,操纵一只股票易于反掌,通过违规举牌操纵市场并非没有可能。

个人以为,基于私募行业近些年的“野蛮生长”,强化对私募行业的监管不可或缺。私募基金行业从最初的自我发展,到此后的备案制,仅仅只是迈出了一小步。对于私募基金行业的监管,一方面,在其规模不断做大的同时,规范运作的原则不能丢;另一方面,今后私募基金的投资活动,也要像公募基金一样逐步“透明化”,至少同一私募旗下产品操纵市场的违规行为不应出现。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有