新冠疫苗的快速接种,带来了注射器使用量的剧增。宏宇五洲就是一家注射器生产厂家,主要产品包括注射器、输液输血器、医用穿刺针三大类产品,均是医疗行业中被广泛使用的基础器械。其中注射器收入近三年一直维持在40%以上,2021年更因新冠疫苗带来的需求令注射器收入占比上升到47.27%。

虽然宏宇五洲生产注射器,但在医院却很难见到以其品牌冠名的产品,这跟它的两个经营模式有关。一是主要采用ODM模式+集成供应,即贴牌生产,生产之后贴上客户的品牌销售到终端客户。2021年,宏宇五洲上述三类主要产品ODM收入占比达到68.37%。集成供应,即是为满足客户一站式采购需求,有些产品公司无法生产或产能不足,公司从其它厂商那里采购来供应给客户。显然,该模式具有贸易属性。即使公司招股书中辩称不是贸易,但未经加工,采购过来直接转手就卖,实质就是贸易。2021年,宏宇五洲上述三类主要产品集成供应收入占比达到20.24%。二是公司主要做外销,近三年,外销收入占比分别为98.95%和99.43%和96.20%。

2020年和2021年公司营收增长率分别为-3.23%、8.85%;净利润增长率分别为7.27%、20.53%。虽然2021年净利润增幅较大,但考虑到2021年新冠疫苗大规模推广,注射器需求大增,相对而言,这样的增幅并不算太高。

ODM模式产品附加值低

毛利率与品牌厂商有差距

通过毛利率对比,我们发现宏宇五洲毛利率跟竞争对手有不小差距。

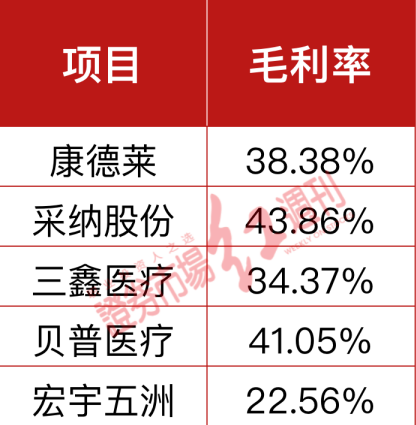

表12021年宏宇五洲与竞争对手毛利率对比

数据来源:各公司年报、招股书

康德莱、采纳股份、三鑫医疗均为品牌厂商,而宏宇五洲和贝普医疗均为ODM厂商,只是贝普医疗产品主要是胰岛素注射器,产品附加值较高。从以上毛利率对比中我们能发现,宏宇五洲毛利率明显低于康德莱等品牌厂商。有人会说他们的产品不完全相同,所以不具可比性,宏宇五洲的招股书也有相似观点。首先,产品不完全相同也是可以比较的,至少可以比较优劣,或从中发现造成差异的原因。其次,都作为低值耗材,是有共性的,具有一定可比性。而从以上对比中,我们可以发现两点:一是ODM厂商在产业链中不占优势,产品附加值较低;二是宏宇五洲的产品是普通产品,没有竞争优势,盈利能力较弱。

从产业链价值分配来看,由于品牌厂商掌握渠道和终端客户,话语权较强,在利润分配时具有很强的优势。而ODM厂商,由于进入门槛较低,且设计和生产难度较小,故分得的利润较少。这就是ODM厂商毛利率普遍较低的原因,不管是手机ODM、化妆品ODM还是医疗器械ODM都是如此。宏宇五洲近三年综合毛利率分别为22.12%、20.34%和22.56%,基本保持平稳。但从另一个角度来说,如果不做自己的品牌,在低值耗材领域将永远是在替别人打工。现在宏宇五洲的自主品牌销量占比不足1%,如果满足于做ODM厂商,将永远处于价值链最底层。

行业内短期纷纷激进扩产

竞争加剧有产能过剩风险

中国是注射器生产大国,也是出口大国,但行业集中度却很低。注射器生产厂家超过400家,但年产量超过1亿支的企业只有30多家,其中仅10家一线企业的年产能超过10亿支。在国内市场中,仅威高股份市占率超过10%,其后康德莱、维力医疗市占率仅在1%-3%之间,包括公司在内的其余厂家占有率均不到1%。显然,注射器行业是个充分竞争的行业。另外,同属低值耗材的输液输血器、医用穿刺针也面临着激烈竞争。

不仅如此,从行业角度看,目前还面临两个问题:短期是新冠疫苗注射刺激不少厂商扩产,待疫苗注射周期结束,将出现严重的产能过剩;中长期来看,国内低值耗材集采将压低产品价格和毛利率,行业竞争将加剧。

注射器企业在疫苗注射期间纷纷扩产,行业产能短期有严重过剩的风险。威高股份是国内最大的输液器、注射器生产商,子公司威高普瑞年生产预灌封注射器能力达1.5亿支,国内规模第一,市场份额占比一度高达75%。2020年,威高共为新冠疫苗包装制造预灌封注射器4500万支,2021年产能扩大到5亿支。并且若规划的项目完全建成,产能将达到15亿支。产能扩张如此之大之快,前所未有。除了行业龙头,其它厂商也在扩产。康德莱2021年注射器产量较2020年增长了50.77%,即9.27亿支,穿刺针类增长了36.92%。康德莱给出的解释是前期产能逐步释放,可见产能扩张主要用在注射器上了。万邦德2021年扩建的10条注射器产线安装完成并投入使用,注射器产能达12亿支/年,并且也获得了美国和欧盟的认证。此外,贝普医疗于6月7日提交了IPO申请,计划融资近6亿元,其中3.8亿元用于“年产20亿支医疗器械产品技术改造及扩建项目”。

宏宇五洲IPO募投项目计划投入2.45亿元用于一次性输注穿刺类医疗器械技改及扩建项目。从以上扩建的产能可以看出,哪个都不是一点半点,那接下来的产能过剩应该是大概率事件了。虽然宏宇五洲的市场在国外,但是国内产能过剩的形势下,国内厂商必然加大国际客户的开发,从而造成国际市场竞争的加剧。康德莱就提出未来的国际化战略,要做医疗器械行业的富士康,这就可能跟宏宇五洲形成直接竞争。

除了产能过剩问题,低值耗材还受到集采的压力。2019 年以来,随着国家医改的深入推进,注射器等低值耗材进入集中带量采购,中标价格呈现一定幅度的下降,导致毛利率下滑。国内竞争加剧,将产生溢出效应,进而带动国际市场竞争也加剧。

还有一个现象也值得重视,那就是低值医用耗材行业内的并购陡然增多,稳健医疗今年就收购了隆泰医疗和湖南平安医械,后者也是主营注射器、采血针等低值耗材。奥美医疗去年收购了奥美佰玛和西班牙医用敷料生产企业Texpol。振德医疗去年收购了上海亚澳和三特瑞。收购是行业集中度提升的表现,同时也是相关企业实力提升的表现,如果其他企业在这个过程中不能迅速成长,将面临着越来越大的竞争压力。

通过以上分析,我们可以看到宏宇五洲目前面临的境况:依靠ODM维持运转,保持较低的毛利率,且竞争持续日益激烈。

估值探究

选可比公司,坚持的原则是业务相似度要尽量地高,从注射器和低值耗材的角度,选取康德莱、采纳股份、三鑫医疗、拱东医疗、阳普医疗、维力医疗等六家公司作为估值参考。选用PE、PB、PS三种相对估值法;市值选取2022年6月16日收盘数据,财务数据选取2021年报数据。

由于阳普医疗扣非净利润金额过小,计算出的PE过大,故剔除,以免造成平均PE与其它五家公司PE偏离过大。

本次发行前总股本为5100万股,通过计算得出:

PE法得出市值为23.88亿,对应股价为46.82元/股;

PB法得出市值为13.84亿,对应股价为27.13元/股;

PS法得出市值为30.91亿,对应股价为60.61元/股。

另外,按公司融资计划,计划发行不超过1700万股,融资3.27亿元,计算得出IPO价格要在19.25元/股以上。

考虑到公司未来成长性并无明显亮点,我们认为其合理估值应该在40元/股-45元/股。

参考目前低值耗材领域个股疲弱的表现,上市后股价或将有个下行过程。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有