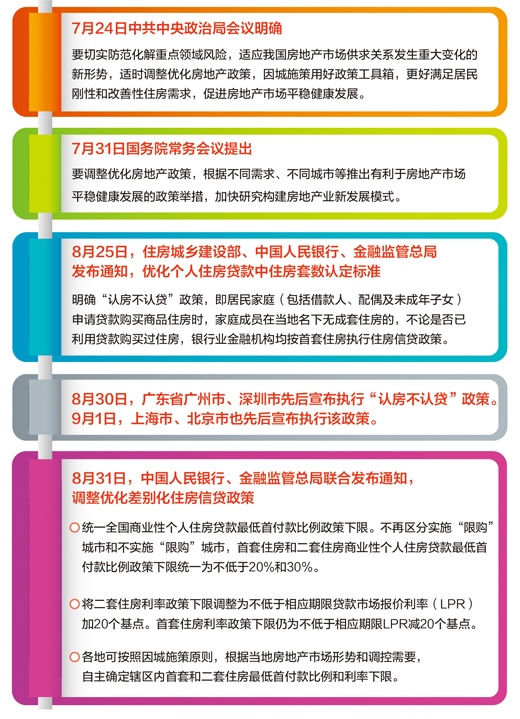

9月7日,工商银行、农业银行、中国银行、建设银行四大行发布《关于存量首套个人住房贷款利率调整的公告》,明确降低存量首套住房贷款利率有关操作细则。

根据各银行公告,自2023年9月25日起,对于符合条件的存量首套住房贷款,借款人无需提交申请,银行将于当日统一批量调整。对于“二套转首套”、当前执行固定利率或基准利率定价的存量房贷、不良贷款归还积欠本息的房贷借款人,需主动申请调整。

(资料图片仅供参考)

(资料图片仅供参考)

一、哪些购房者可以享受这一政策?

此次政策显示,有两大群体可以享受到降低存量房贷利率的优惠政策。

一是前几年买过房的,且当时就属于首套房的。换句话说,如果类似今年9月份又买了房子,那么也不影响原来那套房享受降房贷利率的优惠政策,因为还是属于首套房。

二是前几年买房的时候是算作二套房的,但是由于现在各地认房不认贷的政策,或者购房者把其中一套房卖掉了,结果就使得原来的那套房算为首套房了。总结起来,各个购房者只要符合“首套房”标准,那么接下来每个月这套房的月供就会减少,即享受到少还月供的利好。

二、房贷利率如何调整?

目前绝大多数购房者,其房贷利率都是按照“LPR+基点”的方式进行的。

其中LPR是政府规定的,而且金融监管部门随时有可能调整,购房者和银行无权调整。

那么可以调整的内容就是基点。基点高,那么计算出来的利率就高;基点低,那么计算出来的利率就低。此次改革,实际上是把“LPR+高基点”调整为“LPR+低基点”。各大银行发布的规则,本质上就是把各个高基点的购房者进行调整,让其享受最低的基点。

以上海为例,不同年份购房可享受到的利率下限也有所不同。比如2020年3月买房,当时首套住房贷款利率约为LPR+10BP,按照最新规则目前最低可享受到“LPR-10BP”;比如2023年8月,上海仍执行“认房又认贷”,二套住房贷款利率约为LPR+105BP,目前实行“认房不认贷”,符合“首套房”标准,那么最低可享受到“LPR+35BP”。

9月1日,上海公布首套商业性个人住房贷款利率自律下限,有关情况如下(仅供参考):

三、具体如何计算?

同样以上海为例,比如2019年10月前购房的,其房贷利率重新定价规则是从“LPR+高基点”调整为“LPR+0基点”。当年购房者比较高的利率可能为5.8%。那么按照现在的规则,其利率可以为“现在的LPR+0基点”,即4.20%+0%=4.2%。如此对比,300万贷款本金30年期等额本息,其原来总利息为334万、月供17602元。而现在总利息为228万、月供14671元。如此对比,总利息少支付106万、月供即每月少还2931元。

若2020年1月期间购房,其房贷利率重新定价规则是从“LPR+高基点”调整为“LPR-15基点”。当年购房者的较高利率大概为5.4%。那么按照现在的规则,其利率最低可以做到4.2%-15%=4.05%。如果按此计算,300万贷款本金30年期等额本息,其原来总利息为306万、月供16846元。而现在总利息为219万、月供14409元。如此对比,总利息少支付87万、月供即每月少还2437元。

2021年8月份之后买房的,其利率重新定价规则为从“LPR+高基点”调整为“LPR+35基点”。这个期间购房者的房贷利率大概较高的为5.2%。按照现在的规则,其利率最低可以做到4.2%+35%=4.55%。如果按此计算,300万贷款本金30年期等额本息,其原来的总利息为293万、月供为16473元。而现在的总利息为250万、月供为15290元。如此对比,总利息少支付43万、月供即每个月少还1183元。

从计算结果来看,减负效应较为明显。毕竟此前上海执行的是认房又认贷政策,当时房贷利率比较高,利率都是上浮或者基点很高。所以存量房贷利率下调后,房贷压力将明显降低。

对此,易居研究院研究总监严跃进表示:降低存量房贷利率的政策,具有非常大的创新,影响面也非常大。这相当于把全国各地所有购房者的房贷利率都做了一次全面下调,相当于有月供的购房者都会享受到这个优惠政策。此类政策叠加最近的认房不认贷等政策,增强了大家对于房地产市场的信心,有助于促进金融市场的稳定,整个市场情绪也为之提振和积极向好。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有