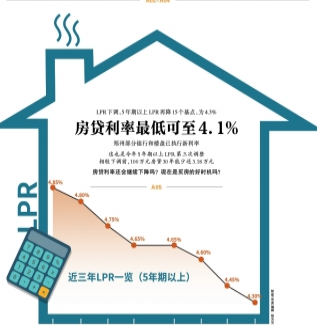

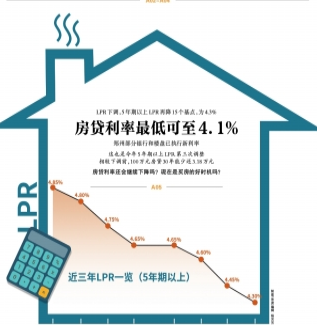

5年期以上LPR的下调,减轻了购房人的房贷压力。

以贷款100万元、等额本息30年还款为例,若以4.45%的贷款利率计算,每月需还5037.19元,总利息支出约81.34万元;以4.3%的贷款利率计算,每月需还4948.71元,减少约88元,总利息支出约78.15万元,减少约3.18万元。

将时间线拉长,2022年以来,5年期以上LPR已经下调3次,累计下调35个基点。具体看,今年1月,5年期以上LPR由4.65%下调至4.6%;5月,5年期以上LPR由4.6%下调至4.45%;8月,5年期以上LPR由4.45%下调至4.3%。

仍以贷款100万元、等额本息30年还款为例,若以4.65%的贷款利率计算,每月需还5156.37元,总利息支出约85.63万元。这意味着,相较于1月,正在还房贷的购房人每月能少还207.66元,一年少还2491.92元。

要提醒的是,正在还款的购房人并不能立即享受到5年期以上LPR下调带来的利好。在2020年存量房贷批量转化成LPR报价后,一些购房人选择在合同签署日调整房贷利率,还有人选择在新一年的1月份调整,不论选择哪种方式,房贷利率每年只变动一次。因此,何时能享受到贷款利率下调,还要看房贷调整日期。

对于那些准备买房的人来说,下调的利好则可以快速享受。今年5月,央行、银保监会发布通知,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点,二套住房商业性个人住房贷款利率政策下限按现行规定执行。因此,5年期以上LPR降至4.3%后,首套住房商业性个人住房贷款利率下限则为4.1%,二套房贷利率下限降至4.9%。

首套房贷款利率4.1%的下限,在历史上是什么水平?中原地产首席分析师张大伟表示:“从近些年看,房贷利率最低的年份是2009年,当时房贷利率普遍打七折,首套房房贷利率最低4.158%。而对比此前的基准利率的话,也是历史最低了。”

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有