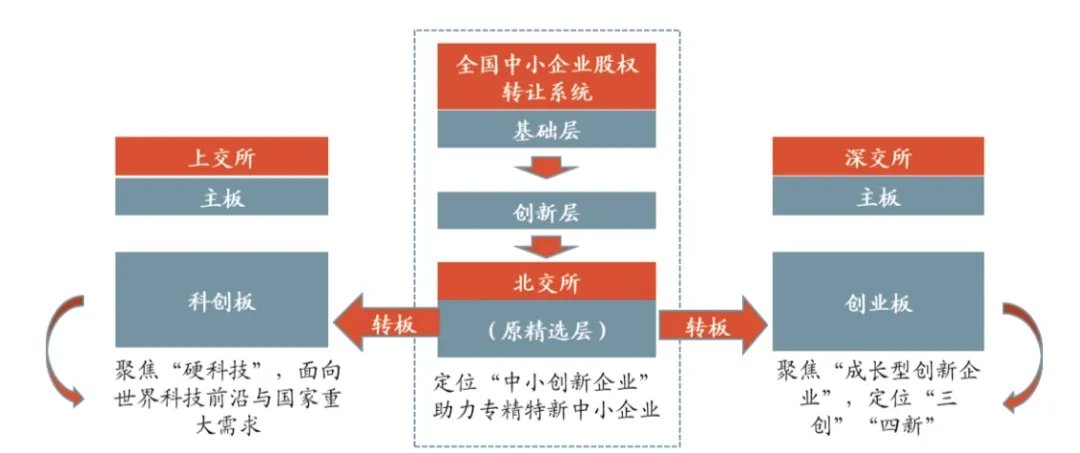

企业融资是什么意思?

1、指以企业为主体融通资金,使企业及其内部各环节之间资金供求由不平衡到平衡的运动过程。当资金短缺时,以最小的代价筹措到适当期限,适当额度的资金;当资金盈余时,以最低的风险、适当的期限投放出去,以取得最大收益,从而实现资金供求的平衡。

2、法律依据:《中华人民共和国中国人民银行法》第二十四条

中国人民银行可以代理国务院财政部门向各金融机构组织发行、兑付国债和其他政府债券。

企业融资渠道有哪些?

直接融资

直接融资是指企业进行的首次上市募集资金(IPO)、配股和增发等股权融资活动,所以也称为股权融资;同时包括权益相关融资,投资者拥有公司的权益、决策权和经营权。资本间接融资是指企业资金来自于银行、非银行金融机构的贷款等债权融资活动,投资者比公司权益所有人优先分配公司收益,获得利息收益,所以也称为债务融资。

直接融资包括上市融资,定向增发和公开增发等。上市融资指的是公司在证券市场公开发行股票,募集资金。股票上市可以在国内,也可选择境外,可以在主板上市也可以在高新技术企业板块。发行股票是一种资本金融资,投资者对企业利润有要求权,但是所投资金不能收回,投资者所冒风险较大,因此要求的预期收益也比银行高,从这个角度而言,股票融资的资金成本比银行借款高。

具体而言,上市融资的优点是:(1)所筹资金具有永久性,无到期日,没有还本压力;(2)一次筹资金额大;(3)用款限制相对较松;(4)提高企业的知名度,为企业带来良好声誉;(5)有利于帮助企业建立规范的现代企业制度。特别对于潜力巨大,但风险也很大的科技型企业,通过在创业板(中国创业板有望在2008年上半年推出)发行股票融资,是加快企业发展的一条有效途径。

但股票上市也有不利之处:(1)上市的条件过于苛刻。由于中国目前股票市场还处于发展初期,市场容量有限,想上市的各种类型的候选企业又很多,因此上市门槛较高,而每年真正能上市的也就是很有限,一些企业很难具备主管部门规定的上市条件;(2)上市时间跨度长,竞争激烈,无法满足企业紧迫的融资需求;(3)企业要负担较高的信息报道成本,各种信息公开的要求可能会暴露商业秘密;(4)企业上市融资必须以出让部分产权作为代价,分散企业控制权,从而出让较高的利润收益。从这个角度讲,企业上市并非像有人所说的企业上市没有成本。

公司上市融资后,在满足法律法规要求条件下,可以在适当时机向特定的投资者定向增发股票;也可向证券市场投资者公开增发股票。由于定向增发会改变公司的股东结构,因此募资对象一般要选择公司利益相关者、共同行动人或者战略投资者。

间接融资

间接融资包括公开债务融资和非公开债务融资。公开债务融资指的是在证券市场上公开发行债券,目前国内包括企业债、短期融资债券和未来即将放开的公司债。

发行债券的优缺点介于上市和银行借款之间,也是一种实用的融资手段,但关键是选好发债时机。选择发债时机要充分考虑对未来利率的走势预期。债券种类很多,国内常见的有企业债券和公司债券以及可转换债券。企业债券要求较低,公司债券要求则相对严格,只有国有独资公司、上市公司、两个国有投资主体设立的有限责任公司才有发行资格,并且对企业资产负债率以及资本金等都有严格限制。可转换债券只有重点国有企业和上市公司才能够发行。

采用发行债券的方式进行融资,其好处在于还款期限较长,附加限制少,资金成本也不太高,但手续复杂,对企业要求严格,而且我国债券市场相对清淡,交投不活跃,发行风险大,特别是长期债券,面临的利率风险较大,而又欠缺风险管理的金融工具。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有