“从整个违规减持过程来看,这三支基金更像是故意违规:因为违规的代价不过就是不疼不痒的“监管”,而如果按照规定及时披露,则可能会造成股价下跌,真金白银地影响套现金额啊。”

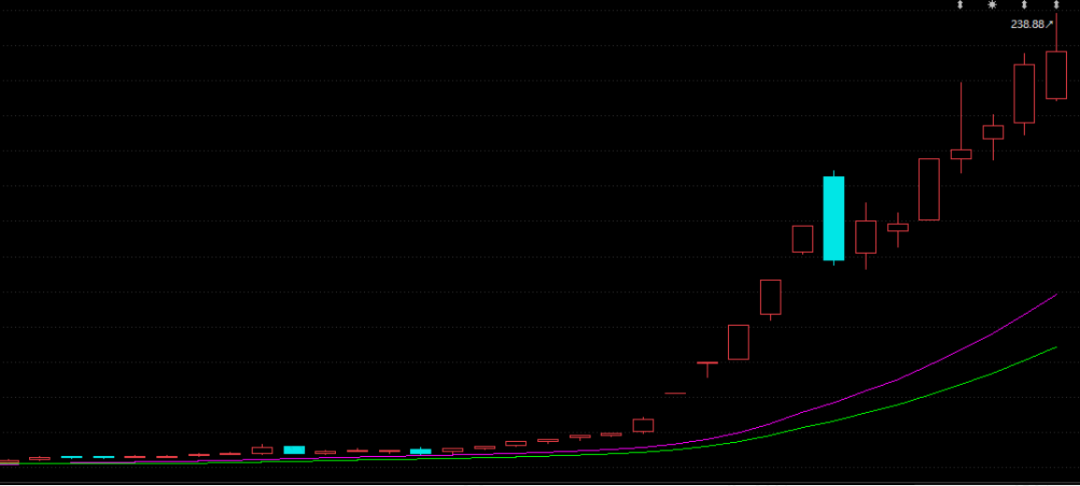

热景生物(188.890,-21.62,-10.27%)(688068.SH)的股价又双叒叕涨了。

4月13日至4月28日,热景生物股价累计上涨210.17%,期间收获6个涨停板。

注意,每个涨停可是20cm哦。

过火的股价引起了监管层的注意,然而4月29日停牌自查后,4月30日复牌仍上涨至225.5元/股。

是什么原因让热景生物的股价连连上涨?

风云君带你一探究竟。

一、一季度业绩反超过去五年总和!受益于新冠检测试剂盒

热景生物于2019年9月30日在科创板上市,主营体外诊断试剂及仪器的研发、生产与销售。

关于体外诊断行业,老铁们能想到的上市公司,例如:新产业(123.360,-4.67,-3.65%)(300832.SZ)、安图生物(113.000,-6.23,-5.23%)(603658.SH)、华大基因(117.890,-3.56,-2.93%)(300676.SZ)、科华生物(17.040,-0.49,-2.80%)(002022.SZ)等等,风云君几乎都深入地研究了一遍,欢迎自行在市值风云APP搜索。

热景生物股价接二连三上涨的原因,关注上市公司的老铁想必也了解一二。

4月13日,热景生物发布了2021年第一季度业绩预告,优秀的业绩是引起股价上涨的直接原因。

有多优秀呢?

2021年第一季度,热景生物营收达12.28亿,而过去5年的营收累计才不过11.75亿。

一个季度的业绩,超过去五年总和!一季度营收同比上年上升3,099.15%!

扣非净利润表现也同样亮眼,仅第一季度扣非净利润就达到6个亿,同比增加124,996.44%。

对,你没读错,就是1249倍!

这个增长率是不是很吓人?当然,这和去年一季度的利润很低也有关,去年一季度上市公司扣非净利润只有48万。

拉长来看,这个数据也很优秀,一个季度的利润远远超过2016-2020年累计扣非净利润的总和2.31亿。

除了业绩上涨,这波销售也给热景生物带来了真金白银的流入。截至2021年一季报,热景生物账上货币资金为8.26亿,同时,还有5.44亿交易性金融资产,是用闲置资金购买的大额存单。妥妥的穷得只剩下钱了。

2021年一季度爆发式的业绩增长,主要由于热景生物的两款新冠病毒抗原检测试剂盒(用于前鼻腔、唾液),获得了德国联邦药品和医疗器械研究所(BfArM)的认证,可以在德国销售,使得外贸订单爆发式增长。

不过,热景生物也提到,两款产品认证的有效期为三个月,即分别在2021年6月2日和6月20日这两款检测试剂盒的认证到期,存在到期无法延续的风险。

目前来看,热景生物的业绩爆发与疫情直接相关,但能否继续在国外取得认证,上市公司也不知道。

二、核心产品技术并非自主研发,擅长成果产业化

简单介绍下热景生物的主营产品与业务模式。

热景生物主营体外诊断试剂及仪器的研发、生产与销售,主要产品为体外诊断试剂及仪器,主要应用于肝癌肝炎、心脑血管疾病、炎症感染等临床医学领域和生物安全、食品安全、疾控应急等公共安全领域。

按照检测方法分类,公司目前产品以免疫诊断为主。

与大部分体外诊断行业的企业相似,热景生物的体外诊断仪器为封闭式检测系统,即仪器和试剂一一对应,因此,公司会先向客户免费投放诊断仪器,后续通过销售配套使用的诊断试剂,来收回利润。

因此,热景生物的营收产品结构,以销售诊断试剂为主,销售诊断仪器营收占比较小。

这也是体外诊断行业公司的特点之一。

1、核心技术并非自主研发

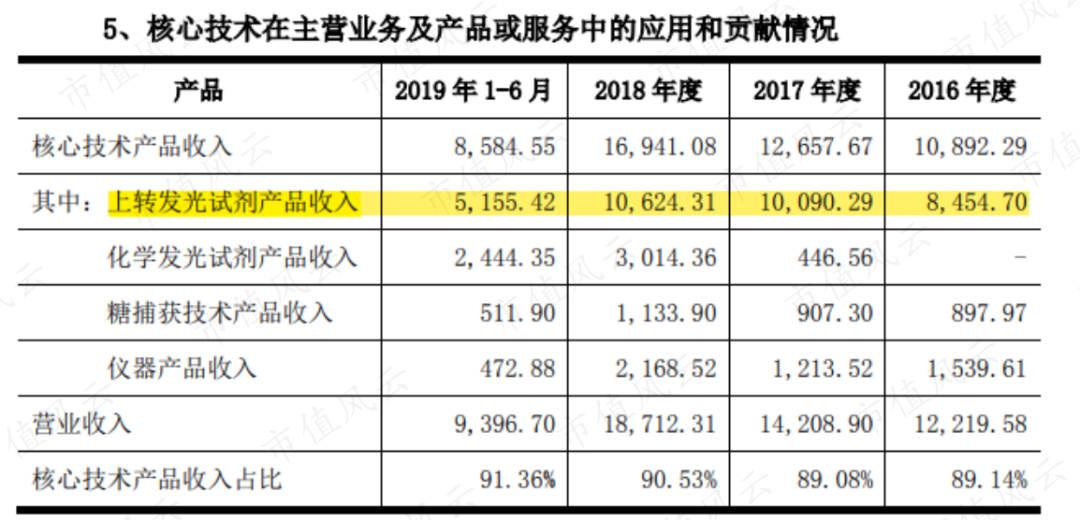

其中,上转发光试剂作为核心技术产品,2016-2019年1-6月,带来的营收分别占总营收的69.19%、71.01%、56.78%、54.86%。之后年报未再披露该细分数据。

(来源:招股说明书)

同时,热景生物强调,上转发光技术荣获2015年国家技术发明二等奖,是目前国内少有获得此奖项的免疫诊断方法学。

不过,风云君发现,这项成为公司收入主要来源的技术,并非自主研发,而是与军科院微生物所约定,可在规定时间内独占使用,并按照上转发光试剂销售收入的2%支付专利许可费。

同样,2016、2017年公司以普通许可的方式获得了北京大学的两项专利,目前相关产品处于注册申请阶段。

主要产品的核心技术并非自主研发,热景生物的研发能力确实不过硬。

相比之下,同行业的新产业,早在2008年就成为国内第一家推出全自动化学发光免疫分析仪的公司,打破了国外四大巨头的垄断,具有独立自主的知识产权。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有