大型回转支承生产企业计划创业板上市

新强联主要从事大型回转支承和工业锻件的研发、生产和销售。公司的主要产品包括风电主轴轴承、偏航轴承、变桨轴承,盾构机轴承及关键零部件,海工装备起重机回转支承和锻件等。产品主要应用于风力发电机组、盾构机、海工装备和工程机械等领域。

公司控股股东、实际控制人为肖争强、肖高强。肖争强直接持有公司2297.55万股股份,持股比例为28.90%,肖高强直接持有公司2207.45万股股份,持股比例为27.77%,二人合计持有公司56.67%股权,为公司实际控制人。

肖争强,男,1971年12月出生,中国国籍,无境外永久居留权,高中学历。肖争强于1990年2月至1992年6月,任小浪底综合服务公司采购主管;1992年7月至2005年8月,历任小浪底第三标段法国杜姆兹公司外方营地副主管、主管;2005年8月至2011年11月,历任新强联有限监事、执行董事。现任公司董事长;兼任圣久锻件执行董事。

肖高强,男,1973年10月出生,中国国籍,无境外永久居留权,大专学历。肖高强于1996年8月至1999年10月任洛阳玻璃厂职工,1999年11月至2000年3月任东莞长安权智电子厂工程师,2004年3月至2011年12月任强联重机监事,2005年8月至2011年11月历任新强联有限执行董事、总经理。现任公司董事、总经理。

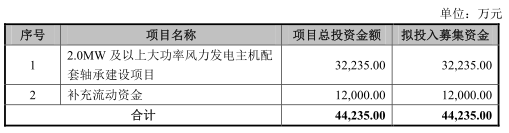

新强联拟于深交所创业板上市,计划公开发行股份数量不超过2650万股,保荐机构为东兴证券。新强联本次拟募集资金4.42亿元,其中3.22亿元用于2.0MW及以上大功率风力发电主机配套轴承建设项目,1.20亿元用于补充流动资金。

2019年4月19日报送的招股书显示,新强联计划募集资金3.92亿元,其中补充流动资金项目计划募集资金7000万元。

发审委询问毛利率逐年下降的原因及合理性

3月19日,发审委召开2020年第34次发审委会议,对新强联提出如下问询:

1、发行人报告期销售收入持续上升,但产品销售结构变化较大。请发行人代表说明:(1)发行人主营业务收入增长的原因及合理性、主营业务毛利率逐年下降的原因及合理性;(2)结合细分领域的市场前景、竞争对手、市场份额和规模等因素,说明发行人核心竞争能力及竞争优势,对发行人持续经营能力是否产生重大影响;(3)结合产能及客户需求情况说明发行人报告期内锻件业务在毛利率持续下降的情况下,收入持续大幅度增长的原因;(4)结合停工复工情况、日常订单及重大合同的履行情况、2020年一季度、上半年的预计产能、产量、销量及与去年同期对比情况,说明新冠疫情对发行人经营状况及财务状况的影响,是否对发行人的持续经营能力产生重大不利影响。请保荐代表人说明核查依据、过程,并发表明确核查意见。

2、发行人主要客户集中度较高。请发行人代表说明:(1)客户集中度高的原因及合理性,是否对主要客户存在重大依赖;(2)与主要客户合作的持续性及稳定性;(3)报告期主要客户销量及单价的变化原因及合理性,是否存在对主要客户的突击销售和临时提价等异常情形;(4)报告期内发行人向新能轴承销售收入增长较快的原因及合理性,发行人对新能轴承是否构成重大依赖;(5)新能轴承采购发行人的风电轴承再转售给金风科技的必要性和合理性,是否实现最终销售;(6)新能轴承向发行人采购的锻件类产品是否加工成风电轴承等产成品并向终端客户进行销售,是否存在大量库存积压;(7)报告期内发行人与新能轴承交易价格的公允性,与同类客户及供应商的价格对比是否合理,报告期价格是否存在异常波动及其原因,是否存在利益输送。请保荐代表人说明核查依据、过程,并发表明确核查意见。

3、发行人报告期曾向贸易商采购原料的情形,发行人制造费用发生额存在波动,管理费用率显著低于同行业上市公司。请发行人代表说明:(1)未直接向终端供应商采购的原因,对比向贸易公司采购的单价与终端客户单价是否存在明显异常,是否具有商业合理性;(2)报告期管理费率显著低于同行业可比公司的原因及合理性。请保荐代表人说明核查依据、过程,并发表明确核查意见。

经营性现金流净额三年一期低于净利润

新强联2017年净利润较上一年略有下降,经营性现金流量净额报告期内连续低于净利润。

2016年至2019年1-6月,新强联实现营业收入分别为3.55亿元、3.71亿元、4.57亿元、2.76亿元,实现归属于母公司股东的净利润分别为4274.59万元、4085.76万元、5697.58万元、3098.68万元。

公司风电类产品占主营业务收入比例较高,报告期内,新强联风电类产品收入连续两年下滑,分别为1.90亿元、1.73亿元、1.67亿元、1.34亿元。

报告期内,公司经营活动产生的现金流量净额分别为-497.78万元、3271.77万元、2352.47万元、-1945.32万元。其中,公司销售商品、提供劳务收到的现金分别为1.72亿元、2.21亿元、3.03亿元、1.40亿元。

报告期内,公司净利润与经营活动净现金流量差额分别为4772.37万元、813.99万元、3345.11万元、5044.00万元。

招股书提醒,新强联存在经营性现金流量不足的风险。报告期内,公司部分客户回款采用应收账款保理形式,以及接受客户湘电风能采用商业承兑汇票方式回款并进行贴现,从而导致该部分销售回款均被列为筹资活动现金流入。

此外,新强联表示,虽然公司客户主要为大型装备制造企业,公司应收账款回款信用风险较小,但由于公司下游风电整机等行业回款相对较慢,同时,公司与下游客户的结算以票据为主,导致经营活动产生的现金流量净额为负或低于净利润的情况。虽然公司通过加强应收账款管理和催收及多种融资方式组合使用,公司流动资金状况良好,但未来如果公司不能有效对营运资金收付进行严格的预算和管控,将可能导致经营性现金流量不足并引发筹资费用上升的风险。

客户集中区域集中

2016年至2019年1-6月,新强联对前五大客户的销售收入占营业收入的比例分别为69.11%、75.75%、66.39%和77.30%,公司存在客户集中度较高的风险。

新强联称,虽然公司与主要客户形成良好的合作关系,并且其为公司带来持续的订单,但一旦个别客户经营出现问题,或者公司对其服务出现问题,影响到双方的合作,则会给公司经营带来较大不利影响。

此外,公司销售收入的区域集中度较高。报告期内,公司来自于华中地区的主营业收入比例分别为51.98%、58.62%、56.95%和51.56%。

销售区域的集中度高,一定程度上影响了公司市场占有率和销售收入的进一步提升,一旦华中地区市场竞争加剧或投资量大幅下滑,将对公司经营业绩产生不利影响。

2019年上半年末应收账款4.17亿元

2016年至2019年6月30日,新强联应收账款余额分别为2.49亿元、2.50亿元、3.09亿元、4.17亿元,占营业收入的比例分别为70.06%、67.50%、67.51%、151.22%。

据招股书,应收账款较大是风电装备制造企业的特点之一,主要系下游风电整机行业应收账款金额较大、周转率偏低导致。

报告期内,新强联应收账款周转率分别为1.53、1.48、1.64和1.52,低于同行业上市公司应收账款周转率。2016年至2018年,同行业上市公司应收账款周转率分别为3.15、3.64、3.41。

公司表示,公司应收账款周转率低于同行业上市公司,主要系公司轴承产品的应用领域及客户性质与同行业上市公司有较大差异。

招股书称,公司应收账款规模较高,主要原因系:第一,公司的产品主要应用于风力发电机、盾构机、海工装备起重机等大型机械设备,由于下游风电整机等行业应收账款周转较慢,客户付款期较长,相应导致公司应收账款金额较高;报告期内,公司的应收账款周转率整体高于明阳智慧和湘电股份等下游风电客户。第二,公司主要客户包括明阳智慧、湘电风能、中铁装备等大型装备制造企业,而该等企业付款审批流程较为严格,结算周期较长,导致应收账款余额较大。

2016年至2019年6月30日,新强联应收票据及应收账款余额合计分别为3.03亿元、3.13亿元、3.50亿元、4.20亿元,占营业收入的比例分别为85.22%、84.40%、76.63%、76.03%。

2019年上半年末存货1.49亿元

2016年至2019年6月30日,新强联存货金额分别为1.32亿元、1.34亿元、1.34亿元、1.49亿元,占流动资产的比例分别为27.44%、26.59%、24.13%和23.87%。

其中,库存商品金额分别为4400.71万元、6461.27万元、7033.83万元、4045.95万元。

2017年末,公司库存商品较上年末增加2060.56万元,增长较大,一方面,受下游船舶行业景气度下降和风电整机装机容量放缓的影响,公司客户推迟了订单交货时间;另一方面,公司盾构类产品收入大幅增长,亦造成了公司库存商品金额增长。

2018年末,公司的库存商品金额较2017年末增加572.56万元,主要原因是2018年度圣久锻件营业收入和订单增长幅度较大,致使库存商品中锻件增加较多;2018年末母公司回转支承库存约为4989.70万元,较2017年末下降1376.43万元,主要原因为下游客户恢复了上年推迟订单的执行,使得母公司回转支承库存下降明显;另一原因是公司对生产进行了更加精细化的排产和管理,从而一定程度上降低了库存商品。

报告期内,新强联存货周转率分别为1.77、1.91、2.40、2.82,低于可比上市公司存货周转率。2016年至2018年,可比上市公司存货周转率均值分别为2.18、2.54、2.57。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有